Zadłużenia i oszczędności Polaków w III 2012

2012-04-17 00:10

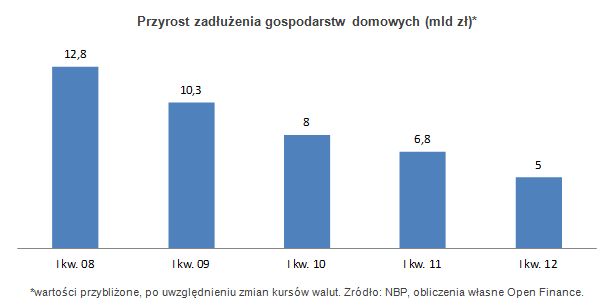

Przyrost zadłużenia gospodarstw domowych (mld zł) © fot. mat. prasowe

Albo Polacy nie chcą kredytów, albo banki nie chcą im pożyczać. Marzec wypadł blado jeśli chodzi o przyrost zadłużenia gospodarstw domowych. Przybyło jedynie około 2,4 mld zł. Bez rewelacji było również po stronie depozytów. Stopniały o 0,8 mld zł - wynika z danych NBP na temat podaży pieniądza.

Przeczytaj także: Zadłużenia i oszczędności Polaków w I 2012

Akcja kredytowa dla gospodarstw domowych wypada marnie nie tylko w marcu, ale w całym I kwartale 2012 roku. Przez pierwsze trzy miesiące roku, po uwzględnieniu wpływu zmian kursowych, wartość zadłużenia zwiększyła się jedynie o około 5 mld zł do niecałych 529 mld zł. Dla porównania przed rokiem było to 6,8 mld zł, dwa lata temu 8 mld zł, a w 2008 roku prawie 13 mld zł (również po wyeliminowaniu zmian kursów walut).")

fot. mat. prasowe

Przyrost zadłużenia gospodarstw domowych (mld zł)

Przez pierwsze 3 miesiące roku wartość zadłużenia zwiększyła się jedynie o około 5 mld zł

Niewielki przyrost zadłużenia zaskakuje tym bardziej, że marzec to miesiąc, w którym tradycyjnie klienci rozpoczynają sezon wzmożonych zakupów nieruchomości, rozpoczynają budowy domów, a jednocześnie sięgają po pożyczki gotówkowe na remonty mieszkań czy zakup samochodów.

Mocno we znaki, zarówno klientom jak i bankom najwyraźniej dają się wyższe wymagania wobec zainteresowanych kredytami mieszkaniowymi. Wygląda również na to, że po obu stronach spadł zapał do pożyczania. Klienci czekają na dalsze obniżki cen nieruchomości, zwlekają też z decyzją w obawie o pogorszenie się sytuacji gospodarczej. Z kolei banki zastanawiają się co dalej robić, po tym jak nadzór finansowy napomina je, że w porównaniu z instytucjami z krajów rozwiniętych w portfelach kredytowych mają zdecydowanie za duży udział kredytów mieszkaniowych, a za mały kredytów dla przedsiębiorstw.

Jeśli chodzi o kredyty konsumpcyjne to niewykluczone, że coraz więcej osób po pożyczki gotówkowe kieruje się do firm pozabankowych. Jedna z firm pożyczkowych chwali się, że w ciągu ostatnich 10 dni marca udzieliła pożyczek o wartości 10 proc. całej produkcji z zeszłego roku. I to jak sama zaznacza wynik taki osiągnęła, mimo intensywnych kampanii reklamowych, przeprowadzonych przez polskie banki. Tymczasem w bankach portfel kredytów konsumpcyjnych kurczy się już od prawie dwóch lat. Do kredytów konsumpcyjnych większość banków mocno zraziła się w drugiej połowie 2009 roku, gdy gwałtownie zaczęła pogarszać się ich spłacalność. Odsetek złych kredytów szybko przebił wówczas 10 proc. i doszedł w 2010 roku do ok. 20 proc. Na koniec lutego tego roku wyniósł 18 proc. W efekcie banki mocno zaostrzyły wymagania wobec klientów. Do tego doszły obostrzenia narzucone przez Rekomendację T, która wskazuje, że łączne obciążenia kredytowe nie mogą przekraczać połowy dochodów. KNF oczekuje także, że banki będą rzetelnie liczyć koszty utrzymania klienta, co sprawia, że wiele osób z niskimi zarobkami nie ma w bankach szans na zaciągnięcie niezabezpieczonych pożyczek.

Polacy biorą mniej kredytów, słabiej też oszczędzają. Marcowe dane NBP pokazują spadek depozytów gospodarstw domowych w skali miesiąca o 776 mln zł do 487,3 mld zł. Choć warto zaznaczyć, że nie był to jeszcze miesiąc w którym klienci mogliby zabierać pieniądze z powodu zakończenia się lokat antybelkowych. Te zniknęły z rynku od kwietnia. Od początku roku pula oszczędności przekazanych do banków przez gospodarstwa domowe zwiększyła się jednak o 9,3 mld zł (1,9 proc.).

Przeczytaj także:

Zadłużenia i oszczędności Polaków w X 2013

Zadłużenia i oszczędności Polaków w X 2013

Zadłużenia i oszczędności Polaków w X 2013

Zadłużenia i oszczędności Polaków w X 2013

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Zadłużenia i oszczędności Polaków we IX 2013

-

Zadłużenia i oszczędności Polaków w VIII 2013

-

Zadłużenia i oszczędności Polaków w VII 2013

-

Zadłużenia i oszczędności Polaków w VI 2013

-

Zadłużenia i oszczędności Polaków w V 2013

-

Zadłużenia i oszczędności Polaków w VI 2012

-

Jaką lokatę bankową wybrać?

-

Lokata długo- czy krótkoterminowa?

-

Zadłużenia i oszczędności Polaków w IV 2012

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}