Przedsiębiorcy a oszczędzanie na emeryturę

2012-02-24 13:53

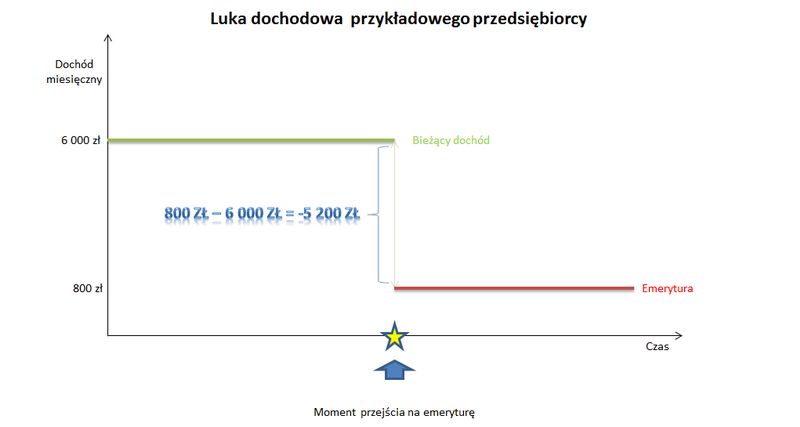

Luka dochodowa przykładowego przedsiębiorcy © fot. mat. prasowe

Przedsiębiorcy muszą liczyć się z tym, że ich luka dochodowa - różnica pomiędzy tym, co zarabiają obecnie, a tym, co otrzymają na emeryturze - będzie ogromna. By ją wypełnić i tym samym zapewnić sobie na emeryturze warunki życia choć zbliżone do dzisiejszych, powinni regularnie oszczędzać.

Przeczytaj także: Oszczędzanie na emeryturę: inwestuj

Na godną emeryturę z obowiązkowych filarów – ZUS i OFE – przedsiębiorca nie ma co liczyć. Z szacunków Tax Care wynika, że prowadzący działalność, opłacający składki ZUS od minimalnej dozwolonej podstawy, a nie od faktycznych zarobków, na emeryturze będzie otrzymywał miesięcznie kwotę, która dzisiaj byłaby warta ok. 800 zł netto. Jeśli zatem dzisiaj przedsiębiorca zarabia niewspółmiernie więcej do płaconych składek, luka dochodowa, czyli różnica pomiędzy wysokością zarobków a wysokością szacowanych świadczeń emerytalnych z obowiązkowych filarów, będzie ogromna – dużo wyższa, niż w przypadku osób zatrudnionych na etacie.Kilkutysięczna luka dochodowa

Zakładając, że średni dochód 38-letniego samozatrudnionego wynosi obecnie ok. 6 tys. zł, a szacowana emerytura z ZUS – ok. 800 zł, luka dochodowa (przy założeniu, że przedsiębiorca chce utrzymać dotychczasowy standard życia) wynosi 5 200 złotych. Ten wynik należy pomnożyć przez 12 (liczbę miesięcy w roku), a następnie przez zakładany czas korzystania z odłożonych pieniędzy – na przykład 10 lat po przejściu na emeryturę. Obliczony w ten sposób kapitał docelowy wynosi 624 tys. złotych. Jeśli nasz przykładowy 38-letni przedsiębiorca przejdzie na emeryturę w wieku 65 lat, a jednocześnie do tej pory w ogóle nie oszczędzał, ma na zgromadzenie powyższej kwoty 27 lat. W jaki sposób może próbować tego dokonać? Sposobów jest kilka. Każdy z nich ma swoje zalety i ograniczenia, każdy z nich jest też różnie rozwiązany pod względem podatkowym. Tax Care zebrał kilka przykładów.

fot. mat. prasowe

Luka dochodowa przykładowego przedsiębiorcy

Luka dochodowa przykładowego przedsiębiorcy wynosi 5 200 złotych

Indywidualne Konto Emerytalne (IKE)

IKE pozwala na uniknięcie podatku Belki, pod warunkiem że zdeponowane środki pozostaną na koncie oszczędzającego do ukończenia przez niego 60 roku życia (lub 55 lat, jeśli nabył już uprawnienia emerytalne). W takim wypadku należy zapłacić podatek, tak jak w przypadku każdej innej inwestycji kapitałowej, ale tylko od przychodów dotyczących wycofywanej kwoty. IKE mogą prowadzić banki, towarzystwa ubezpieczeniowe, biura maklerskie oraz towarzystwa funduszy inwestycyjnych. Największa część rynku IKE należy obecnie do TFI i towarzystw ubezpieczeniowych, ale banki ruszają z ofensywą konkurując wysokiemu oprocentowaniem i jego stałością przez 5 czy 10 lat.

Można mieć tylko jedno IKE, a zwolnienie podatkowe ograniczone jest limitem kwotowym (w 2012 r. można wpłacić rocznie 10 578 zł). Oszczędności zgromadzone na IKE są dziedziczone przez osobę wskazaną przez właściciela konta, a także wyłączone ze spadku (uposażony nie musi płacić podatku od spadku). Na IKE nie trzeba wpłacać regularnie, a wpłaty nie muszą być dokonywane w stałej wysokości.

Przeczytaj także:

Polacy a indywidualne oszczędzanie na emeryturę

Polacy a indywidualne oszczędzanie na emeryturę

Polacy a indywidualne oszczędzanie na emeryturę

Polacy a indywidualne oszczędzanie na emeryturę

oprac. : eGospodarka.pl

Więcej na ten temat:

oszczędzanie na emeryturę, oszczędzanie pieniędzy, systematyczne oszczędzanie, wysokość emerytury, IKE, IKZE, badania przedsiębiorców

Przeczytaj także

-

Zmiany w OFE a oszczędzanie na emeryturę

-

Plusy i minusy różnych form IKE i IKZE

-

IKE vs IKZE

-

Pora wykorzystać limit wpłat na IKZE i IKE

-

IKE i IKZE dają kontrolę nad oszczędnościami

-

Na IKE i IKZE można odłożyć jeszcze więcej

-

IKZE obniża podatek dochodowy

-

Polscy przedsiębiorcy dbają o wysokość emerytury

-

Wysokość emerytury przedsiębiorcy będzie niewielka

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}