Emerytura z trzeciego filaru

2012-02-09 11:20

Obecny trójfilarowy system emerytalny © fot. mat. prasowe

Przeczytaj także: W 2060 r. ZUS nie będzie miał pieniędzy na emerytury?

Według ekspertów Związku Firm Doradztwa Finansowego emerytura, która będzie pochodziła ze zreformowanego, trójfilarowego systemu emerytalnego może być bardzo niska. Z dwóch pierwszych filarów emeryci dostaną ok. 30 - 40% swoich ostatnich dochodów (dla porównania emerytura wypłacana według starych zasad to około 60% ostatnich zarobków). Niewątpliwie jest to wynikiem pogarszającej się sytuacji demograficznej Polski, a przede wszystkim starzenia się społeczeństwa i spadku narodzin. Według GUS w 2010 po raz pierwszy od sześciu lat spadła liczba rodzących się dzieci (w 2009 urodziło się ich 419,4 tys., a rok później 413,3 tys). Trend ten postępuje nadal i możemy mówić wręcz o ujemnym przyroście naturalnym (w pierwszym półroczu 2011 urodziło się 192,2 tys dzieci, a zmarło 194,2 tys osób).Dla osób, które przyzwyczaiły się do pewnego poziomu życia niskie dochody mogą być niewystarczające. Trudno też sobie wyobrazić, by w sytuacji ludzi starszych, schorowanych, których większość emerytury pochłaniają wydatki na różne farmaceutyki, tak niska kwota mogła być wystarczająca. - Jak zaznaczają demografowie na emeryturze przeciętny Polak spędzi około 20 lat. Dlatego konieczne jest, by myśląc o czasie po zakończeniu pracy zawodowej, nie bazować tylko na świadczeniach, jakie otrzyma się od ZUS i OFE, lecz rozważyć dodatkowe, systematyczne oszczędzanie tak, by zbudować odpowiednio wysoki kapitał umożliwiający zachowanie na emeryturze takiego poziomu życia, jaki utrzymywany był w czasie pracy zawodowej – stwierdza Paweł Majtkowski (Expander, Związek Firm Doradztwa Finansowego).

fot. mat. prasowe

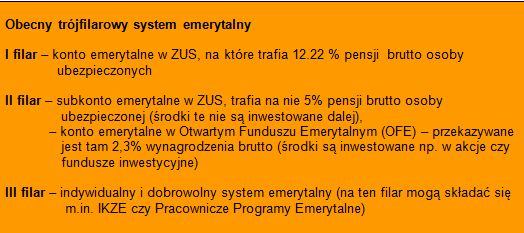

Obecny trójfilarowy system emerytalny

Na konto emerytalne w ZUS trafia 12.22 % pensji brutto osoby ubezpieczonych

Samodzielne oszczędzanie na emeryturę

Reformatorzy systemu emerytalnego, będąc świadomi niewystarczającej wydolności dwóch pierwszych filarów umożliwili przyszłym emerytom zwiększenie wysokości ich emerytur poprzez odkładanie środków w ramach III filaru.

Mianem III filaru określa się wszelkie nieprzymusowe formy oszczędzania na emeryturę. - Na przykład jeśli osoba pracująca co miesiąc odkłada środki na konto bankowe z myślą, że skorzysta z nich dopiero po zakończeniu aktywności zawodowej, to takie działania będziemy nazywać oszczędzaniem na emeryturę w ramach III filaru – stwierdza Paweł Majtkowski (Expander, ZFDF). Dodaje on także, że również poczynania obciążone większym ryzykiem jak np. inwestowanie wolnych środków na giełdzie, bądź w funduszach inwestycyjnych z przekonaniem, że zyski zrealizuje się dopiero po zakończeniu pracy zawodowej, także będą dobrowolną formą oszczędzania na czas emerytury.

Instytucje finansowe wyciągnęły jednak pomocną dłoń do przyszłych emerytów i zaproponowały gotowe formy odkładania środków na jesień życia. Takimi rozwiązaniami są m.in. indywidualne konta emerytalne (IKE) czy też pracownicze programy emerytalne (PPE).

Zrozumieć polski system emerytalny

Zrozumieć polski system emerytalny

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Świadczenia emerytalne: co przyniósł 2012 rok?

-

Polacy boją się o wysokość emerytury

-

Emerytura z IKZE mniejsza niż z IKE?

-

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

-

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

-

Oszczędzanie na emeryturę ucierpi na kryzysie?

-

Polscy przedsiębiorcy o oszczędzaniu na emeryturę

-

O oszczędzaniu na emeryturę mówią tylko niektórzy. Kto i jak?

-

Jaki sposób na niskie emerytury?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}