Opłata interchange w transakcjach bezgotówkowych

2012-01-31 10:56

Opublikowany przez NBP raport zatytułowany "Analiza funkcjonowania opłaty interchange w transakcjach bezgotówkowych na rynku polskim" dowodzi, że opłaty interchange w Polsce są ponad dwukrotnie wyższe niż średnio w krajach Unii Europejskiej, a ośmiokrotnie wyższe niż na Węgrzech czy w Finlandii. Na przykład w przypadku płatności debetową kartą VISA w Polsce opłata ta wynosi 1,60 proc. wartości transakcji, podczas gdy średnio w UE jest to 0,72 proc.

Przeczytaj także: Opłata interchange: płatności kartą mniej opłacalne

Karty płatnicze są wydawane w ramach systemów kart płatniczych. Systemy te tworzą rynek kart płatniczych i stanowią podstawowy filar rynku usług płatniczych w rozwiniętych gospodarkach. Rynek kart płatniczych, ze względu na swoją specyfikę polegającą na wykorzystywaniu i nieustannym rozwoju skomplikowanej infrastruktury teleinformatycznej, zalicza się do najbardziej innowacyjnych obszarów rynku usług płatniczych.Uczestnikami rynku kart płatniczych są zazwyczaj:

- Konsumenci – posiadacze kart dokonujący płatności kartami za towary lub usługi w określonych punktach handlowo-usługowych,

- Akceptanci – sprzedawcy przyjmujący zapłatę za towary lub usługi przy użyciu kart płatniczych,

- Agenci rozliczeniowi – centra rozliczeniowe (banki lub podmioty niebankowe), które mają podpisane umowy z akceptantami o przyjmowanie zapłaty przy użyciu kart płatniczych. Agent rozliczeniowy prowadzi także rozliczenie transakcji pomiędzy wydawcami kart a akceptantami.

- Wydawcy kart płatniczych – podmioty (najczęściej banki) wydające posiadaczom karty płatnicze,

- Organizacje kart płatniczych – skupiają wokół siebie wydawców kart (np. jako członków lub klientów) wydających karty z logo organizacji, dostarczają infrastrukturę techniczną umożliwiającą błyskawiczną autoryzację transakcji, określają zasady przyjmowania i rozliczania kart, opracowują i rozwijają standardy kart płatniczych oraz usługi i produkty z nimi związane, wdrażają i rozwijają technologie służące do wydawania kart płatniczych, reklamują i promują markę swoich produktów wśród posiadaczy kart i akceptantów.

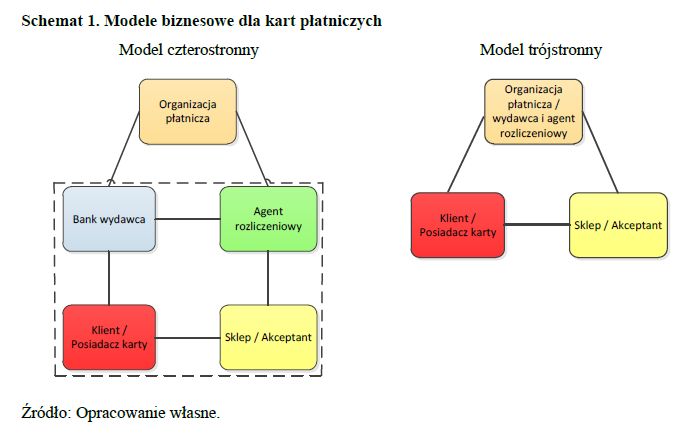

Wyróżnia się dwa główne modele biznesowe dla kart płatniczych: systemy trójstronne (zamknięte) i systemy czterostronne (otwarte). Zostały one zaprezentowane na poniższym schemacie 1. Dodatkowo można wymienić modele dwustronne, które jednak odgrywają marginalną rolę na rynku usług płatniczych.

fot. mat. prasowe

Modele biznesowe dla kart płatniczych

Istnieją 2 główne modele dla kart płatniczych

Dwustronne systemy kart płatniczych stanowią najprostszą formę współpracy podmiotów tworzących system płatności. Działanie takiego systemu polega na tym, że płatności dokonywane przez konsumentów akceptowane są jedynie przez wydawcę karty, którym jest np. sieć sprzedawców, takich jak sieć hipermarketów wraz z podmiotami zależnymi, przy czym sieć sprzedawców zajmuje się także przetwarzaniem i rozliczaniem transakcji.

Trójstronny system kart płatniczych odnosi się do współzależności pomiędzy trzema grupami podmiotów: konsumentami (posiadaczami kart), akceptantami oraz instytucją centralną (bankiem lub organizacją płatniczą) pełniącą jednocześnie dwie funkcje: wydawcy i agenta rozliczeniowego. Ten ostatni podmiot, oprócz technicznych aspektów związanych z wydawaniem kart i obsługą transakcji, określa również warunki wydawania i akceptacji kart. Przykładami systemów trójstronnych są m.in. systemy organizowane w wielu krajach przez Diners Club i American Express.

Najbardziej rozwinięte systemy kart płatniczych funkcjonują w ramach otwartego, czterostronnego modelu płatności obejmującego cztery grupy podmiotów: konsumentów, akceptantów, wydawców kart płatniczych oraz centra rozliczeniowe. W przypadku tego modelu funkcje wydawnicza i rozliczeniowa mogą być wykonywane przez odrębne, niezależne od siebie podmioty (bank-wydawcę i agenta rozliczeniowego). Formę czterostronnych systemów kart płatniczych przyjmują systemy prowadzone w szczególności przez organizacje VISA i MasterCard.

Model czterostronny odróżnia się od pozostałych modeli (dwu- i trójstronnych) rozdzieleniem funkcji wydawcy kart i agenta rozliczeniowego, a także występowaniem tzw. opłaty interchange (ang. interchange fee).

Przeczytaj także:

Jak przebiega płatność kartą?

Jak przebiega płatność kartą?

Jak przebiega płatność kartą?

Jak przebiega płatność kartą?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

transakcje bezgotówkowe, płatności kartą, obrót bezgotówkowy, opłata interchange

Przeczytaj także

-

MasterCard obniża opłaty interchange w urzędach

-

Niższa opłata interchange niekorzystna dla użytkowników kart

-

Niższe opłaty interchange od płatności kartami

-

Odrzucona płatność kartą - co dalej?

-

Biedronka wprowadzi płatność kartą?

-

Płatności kartą: jak kontrolować wydatki?

-

Karty płatnicze to bezpieczeństwo i wygoda

-

Limit płatności gotówką w 2024 r. dla firm pozostanie na poziomie 15 tys. zł

-

Płatności elektroniczne: jak wypadamy na tle innych 13 krajów?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}