Duży kredyt hipoteczny warto negocjować

2012-01-28 00:20

Kredytobiorca, który chce zainwestować w drogie mieszkanie i zadłużyć się na kwotę miliona złotych może liczyć na odstępstwo od standardowych warunków i tańszy kredyt - wskazują dane Lion's House. Od samej kwoty kredytu ważniejsze dla banków może być jednak to, na jakie dodatkowe produkty się zdecyduje.

Przeczytaj także: Kredyty hipoteczne znikają z rynku

Ekskluzywna nieruchomość mieszkaniowa może kosztować kilka, a nawet kilkanaście milionów złotych. Za kwotę 5-6 milionów złotych można na przykład kupić wykończony w wysokim standardzie apartament w Warszawie, o powierzchni od 200 do nawet ponad 300 m kw. Ale są też w stolicy luksusowe apartamenty czy penthouse’y wystawione za cenę zbliżoną do 10 milionów. Taka kwota może pojawić się w przypadku lokalu znajdującego się w ekskluzywnym budynku, bardzo drogiego wyposażenia mieszkania, wysokiej kondygnacji i pięknego widoku, zwłaszcza jeśli roztacza się z podniebnego ogrodu. Za cenę kilkunastu milionów złotych można z kolei kupić willę na warszawskim Mokotowie czy Żoliborzu. Dom wcale nie musi być nowoczesny czy ekskluzywnie urządzony. Wystarczy, że stoi na dużej, atrakcyjnej działce (na przykład 1000 m kw. lub więcej).Na potrzeby poniższej analizy przyjęto jednak mniejsze kwoty kredytu - sprawdzono, na jakie warunki kredytowania mogą liczyć osoby, które chcą zadłużyć się na milion złotych. Założyliśmy, że chcą kupić nieruchomość wartą 1 250 000 zł, czyli dysponują wkładem własnym w kwocie 250 tys. zł. Kredytobiorcy zarabiają w sumie 24 tys. zł netto (po 12 tysięcy) i pracują na wysokich stanowiskach w dużych i dobrze znanych firmach.

fot. mat. prasowe

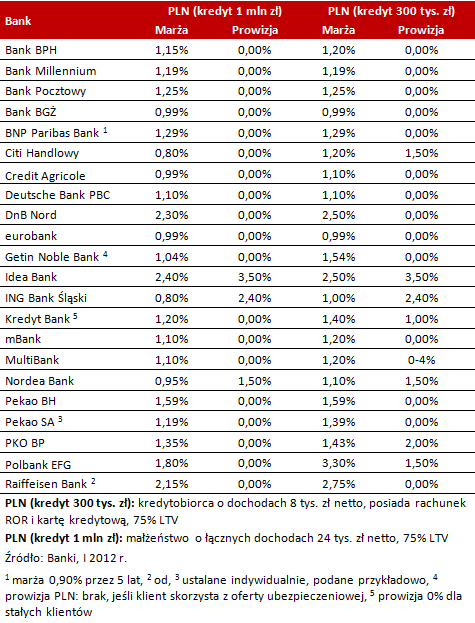

Marże i prowizje kredytów w PLN

Kredyty w PLN - marże i prowizje w wybranych bankach

Zadłużasz się na milion, możesz liczyć na niższą marżę

W przypadku kredytów w złotych uzyskane wyniki wskazują, że tak zdefiniowani kredytobiorcy mogą liczyć na marżę kredytową na przeciętnym poziomie 1,15% (mediana). Najniższą marżę – 0,8% - zaproponowały ING Bank Śląski i Citibank. W 1% zmieściły się też Nordea (0,95%) oraz BGŻ, Credit Agricole i Eurobank (stawka 0,99%). Dane te porównaliśmy ze standardową ofertą banków określoną dla kredytu na 300 tys. zł (też 25% wkładu własnego). W przypadku takich parametrów kredytu marżę poniżej 1% zaproponowały już tylko dwa banki (BGŻ i Eurobank – w obu stawka to 0,99%), a dodatkowo jeden podał poziom 1% (ING). Różnice w przeciętnych poziomach są jednak niewielkie – o ile dla kredytu na milion złotych mediana marż wynosi 1,15%, to w przypadku finansowania na 300 tys. zł jest to 1,2%. Nieco większe różnice są w przypadku zwykłej średniej arytmetycznej (odpowiednio 1,25% i 1,46).

Niewielki bonus w przypadku finansowania w złotych

Ale nawet w przypadku średniej arytmetycznej różnica w oprocentowaniu, przełożona na wysokość raty, nie jest znacząca. Gdyby założyć, że kredyt na milion złotych ma być spłacony w ciągu 30 lat, miesięczna rata przy marży 1,25% i stopie WIBOR 4,97%, wyniosłaby 6 138 zł. W przypadku marży 1,46% byłoby to 6 275 zł. Różnica wynosi co prawda 137 zł, ale to zaledwie 1% raty.

Przy większym kredycie bank może ponadto zrezygnować z prowizji, jeśli pobiera ją przy mniejszych kwotach. Dla zadanych przez nas parametrów kredytu na milion złotych prowizję „naliczyły” dwa banki: ING i Nordea. W przypadku finansowania na 300 tys. zł prowizję inną niż 0% podało już siedem banków (Citibank, ING, Kredyt Bank, Nordea, PKO BP, Polbank i opcjonalnie Multibank).

Przeczytaj także:

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, kredyty w euro, kredyty walutowe, kredyty złotówkowe, warunki udzielania kredytów, polityka kredytowa banków

Przeczytaj także

-

Kredyty mieszkaniowe - słaby 2012 rok

-

Kredyty walutowe finiszują?

-

Kredyt hipoteczny krok po kroku

-

Kredyty hipoteczne: można zaoszczędzić

-

Kredyty hipoteczne - marazm na rynku

-

Kredyty w euro jak na huśtawce

-

Mniej wniosków o kredyt walutowy

-

Czy warto wziąć kredyt walutowy?

-

Na rynku kredytów został polski złoty

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}