Najlepszy kredyt dla singla

2012-01-19 11:42

Przeczytaj także: Kredyt hipoteczny dla singla? Nic trudnego!

Jeśli chodzi o warunki cenowe to pod względem marży najlepiej prezentują się oferty Nordei, BGŻ I BNP Paribas Polska – banki te pobierają marżę niższą niż 1 p.p., ale uwaga, bo w BNP po pięciu latach marża rośnie do 1,29 p.p. Najwyższe marże dochodzą do 2 p.p. (BPS i BZ WBK, przy czym w tym drugim banku po ośmiu latach, gdy ustaną rządowe dopłaty, marża wzrośnie do 2,5 p.p.), a średnia to 1,35 p.p. Kredytu bez prowizji udzielają BGŻ, Pocztowy, Pekao, PKO BP, Millennium, Pekao Bank Hipoteczny, BNP Paribas i BZ WBK.

Ale przy porównywaniu ofert nie zapominajmy o sprzedaży wiązanej – banki często prezentują atrakcyjne parametry kredytów, ale żeby je otrzymać, trzeba nabyć kilka innych produktów. I tak np. W PKO BP kredyt bez prowizji z marżą 1,29 p.p. otrzymają tylko ci, którzy dodatkowo wezmą kartę kredytową i program oszczędnościowy Niższa Rata oraz wykupią ubezpieczenie od utraty pracy. Bank BPH z kolei wymaga ROR, przelewania na niego wynagrodzenia i przystąpienia do programu regularnego oszczędzania, oferując w zamian marżę na poziomie 1,3 p.p. Mniej restrykcyjny jest Bank Millennium, gdzie do marży 1,39 p.p. wystarczy mieć rachunku i kartę debetową z obrotem co najmniej 500 zł miesięcznie.

Zróżnicowanie ofert w bankach to dobra wiadomość dla klientów. Szukający wysokiego kredytu powinni wybrać spośród tych banków, które najbardziej liberalnie podchodzą do zdolności kredytowej, dla siebie znajdą też coś ci bez gotówki – bo wkład własny nie jest wymagany w każdej instytucji. Ci dysponujący gotówką i spełniający pozostałe warunki banków powinni po prostu wybrać ofertę najtańszą.

fot. mat. prasowe

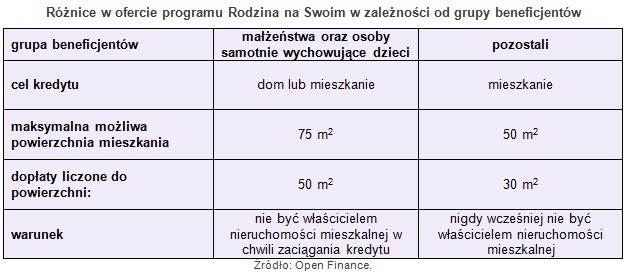

Różnice w ofercie programu Rodzina na Swoim w zależności od grupy beneficjentów

Singiel nie może skredytować mieszkania, którego powierzchnia przekracza 50 m2

Jeśli chodzi o same zasady udzielania kredytów RnS to warto przypomnieć, że w przypadku singli powierzchnia kupowanego mieszkania nie może przekroczyć 50 m2, a dopłatą objęte będzie tylko 30 m2 (odpowiednio 75 m2 i 50 m2 dla małżeństw i osób samotnie wychowujących dzieci kupujących mieszkanie i 140 m2/70 m2 dla kupujących dom). Istotną różnicą jest jednak, że w przypadku singla nabywane mieszkanie musi być jego pierwszą nieruchomością mieszkalną. W przeciwieństwie do dotychczasowych beneficjentów, w przypadku których znaczenie miał tylko fakt, by nie być właścielem nieruchomości w chwili zaciągania kredytu.

Przeczytaj także:

Taki sam kredyt dla singla i dla pary

Taki sam kredyt dla singla i dla pary

Taki sam kredyt dla singla i dla pary

Taki sam kredyt dla singla i dla pary

1 2

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

-

Przyszła emerytura obniży zdolność kredytową?

-

Rekomendacja SII nie taka straszna

-

Rynek kredytów hipotecznych po metamorfozie

-

Zdolność kredytowa po Rekomendacji S

-

Zdolność kredytowa I 2012

-

Coraz trudniej o kredyt w euro

-

Cena mieszkania niższa, ale kredyt droższy

-

Zdolność kredytowa a związek nieformalny

-

Nieformalny związek nie wyklucza kredytu

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}