Najlepszy kredyt dla singla

2012-01-19 11:42

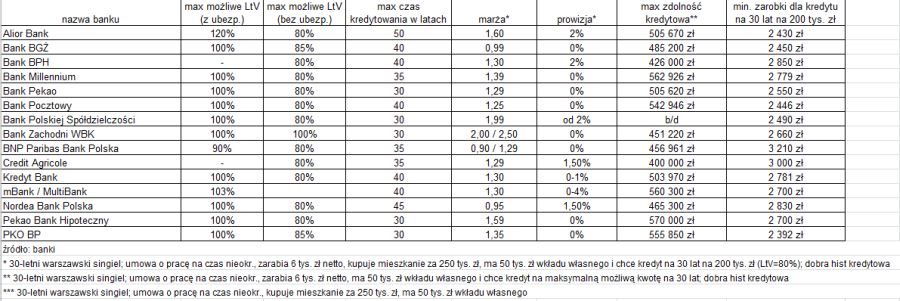

Co najmniej 2,4-3,2 tys. zł netto (zależnie od banku) trzeba zarabiać, by będąc singlem dostać kredyt na 200 tys. zł w ramach programu Rodzina na Swoim. Najniższe marże, poniżej 1 pkt proc., oferują BGŻ, BNP Paribas i Nordea.

Przeczytaj także: Kredyt hipoteczny dla singla? Nic trudnego!

Przyjęliśmy, że klient (30 lat, singiel, Warszawa) kupuje mieszkanie za 250 tys. zł, ma 50 tys. zł wkładu własnego i chce wziąć kredyt na 200 tys. zł na 30 lat. Zapytaliśmy banki, jakimi zarobkami netto musi się legitymować. Zarobków poniżej 2,5 tys. zł wymagają PKO BP, Alior Bank, Bank Pocztowy, Bank BGŻ i Bank Polskiej Spółdzielczości. Po drugiej stronie listy znalazły się Credit Agricole i BNP Paribas Bank Polska, które wymagają odpowiednio 3 i 3,2 tys. zł.W modzie jest ostatnio temat zdolności kredytowej, a to dzięki znowelizowanej rekomendacji S autorstwa Komisji Nadzoru Finansowego. Rekomendacja sugeruje bowiem, że banki powinny liczyć zdolność klienta tak, jakby brał kredyt na 25 lat, bez względu na to, na ile rzeczywiście się zadłuża. Na potrzeby zestawienia przyjęliśmy modelowego warszawskiego singla, który w wieku 30 lat zarabia 6 tys. zł netto i ma 50 tys. zł gotówki. Spośród banków, które odpowiedziały na ankietę Open Finance, najwyższego kredytu takiemu klientowi udzieliłyby Pekao Bank Hipoteczny (570 tys. zł), Bank Millennium (563 tys. zł) oraz mBank i MultiBank (560 tys. zł). Najostrożniej zdolność liczą w Credit Agricole, gdzie klient mógłby liczyć na kredyt w wysokości 400 tys. zł.

fot. mat. prasowe

RnS dla singla w ofercie banków

Pod względem marży najlepiej prezentują się oferty Nordei, BGŻ i BNP Paribas Polska

Na rynku występuje też spore zróżnicowanie jeśli chodzi o maksymalny czas kredytowania. Ograniczenie do 30 lat mają PKO BP, Bank Polskiej Spółdzielczości, Bank Pekao, Bank Zachodni WBK i Pekao Bank Hipoteczny. Najdłużej, bo 50 lat, kredyt można spłacać w Aliorze, pięć lat krótszy okres oferuje Nordea Bank Polska.

Przeczytaj także:

Taki sam kredyt dla singla i dla pary

Taki sam kredyt dla singla i dla pary

Taki sam kredyt dla singla i dla pary

Taki sam kredyt dla singla i dla pary

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

-

Przyszła emerytura obniży zdolność kredytową?

-

Rekomendacja SII nie taka straszna

-

Rynek kredytów hipotecznych po metamorfozie

-

Zdolność kredytowa po Rekomendacji S

-

Zdolność kredytowa I 2012

-

Coraz trudniej o kredyt w euro

-

Cena mieszkania niższa, ale kredyt droższy

-

Zdolność kredytowa a związek nieformalny

-

Nieformalny związek nie wyklucza kredytu

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}