Kredyty hipoteczne w 2012 roku

2011-12-21 11:12

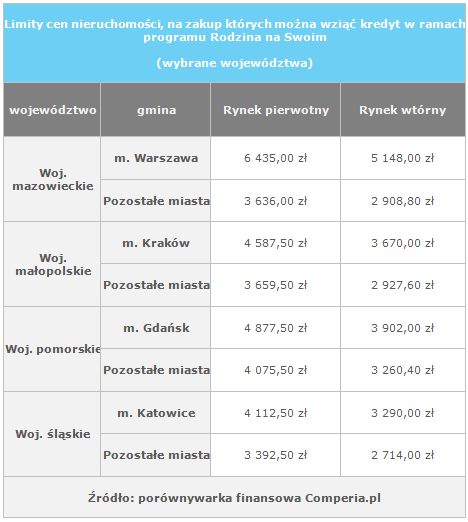

Limity cen nieruchomości, na zakup których można wziąć kredyt w ramach programu Rodzina na Swoim © fot. mat. prasowe

Przeczytaj także: Rodzina na Swoim w odwrocie

Ustawy rządowe, rekomendacja Komisji Nadzoru Finansowego – to wszystko sprawia, że 2012 rok będzie nieco innym rokiem na rynku kredytowym. Z jednej strony kredytodawca będzie kompleksowo powiadamiany o wszystkich szczegółach kredytu, z drugiej – nieco trudniej będzie w ogóle kredyt otrzymać. Eksperci porównywarki finansowej Comperia.pl klarują całą sytuację.Ostatni rok Rodziny na Swoim

Z końcem 2012 roku wygasa Rodzina na Swoim - program dopłat rządowych do rat kredytów hipotecznych. Taki zapis został zawarty w nowelizacji ustawy, która weszła w życie w sierpniu br. Z drugiej strony - rząd jest zobowiązany przedstawić projekt innego programu wsparcia rodzin w nabywaniu własnego mieszkania.

Tak naprawdę już teraz Rodzina na Swoim samoistnie wygasa. Wszystko dlatego, że wspomniana nowelizacja sprzed kilku miesięcy bardzo zredukowała liczbę mieszkań, które można zakupić przy pomocą kredytu hipotecznego zaciągniętego w ramach programu. Obniżone zostały przeliczniki ceny nieruchomości, co spowodowało, że aktualnie np. cena 1 metra kwadratowego mieszkania z rynku wtórnego w Warszawie musi wynosić maksymalnie 5 148 zł, aby Skarb Państwa dokładał się do rat na zakup tej nieruchomości. To bardzo mało.

fot. mat. prasowe

Limity cen nieruchomości, na zakup których można wziąć kredyt w ramach programu Rodzina na Swoim

Limity cen nieruchomości, na zakup których można wziąć kredyt w ramach programu Rodzina na Swoim

Do końca 2011 roku banki powinny dostosować się do znowelizowanej Rekomendacji SII, stworzonej przez Komisję Nadzoru Finansowego. Dwa zapisy tego dokumentu szczególnie mocno uderzą w Polaków. Pierwszy z nich stanowi, iż bank udzielając kredytu hipotecznego na okres ponad 25 lat, analizę wiarygodności kredytowej klienta musi przeprowadzić dla 25-letniego okresu spłaty. Czyli - jeśli ktoś chce zaciągnąć kredyt na 30 czy nawet 40 lat, musi udowodnić, że poradziłby sobie z jego spłatą w 25 lat. Z prostej zależności „im dłuższy okres kredytu wzięty pod uwagę przy analizie zdolności kredytowej, tym wyższa dostępna kwota kredytu” wynika, że biorąc pod uwagę 25-letni (a nie np. 40-letni okres spłaty), bank będzie w stanie pożyczyć mniej środków. W 2012 roku część kredytobiorców nie dostanie zatem od banku tylu pieniędzy, ile by chciała.

fot. mat. prasowe

Szacunkowa zdolność kredytowa klienta w zależności od długości okresu spłaty kredytu

Szacunkowa zdolność kredytowa klienta w zależności od długości okresu spłaty kredytu

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : eGospodarka.pl

Przeczytaj także

-

Oferty kredytów hipotecznych VII 2014

-

Oferty kredytów hipotecznych IV 2014

-

BOŚ pomoże zbudować energooszczędny dom

-

Najlepszy Bank Hipoteczny II poł. 2013 r.

-

Oferty kredytów hipotecznych I 2014

-

Kredyt na 100% nieruchomości coraz droższy

-

Oferty kredytów hipotecznych X 2013

-

Kredyt na 100% wartości nieruchomości do lamusa

-

Najlepszy Bank Hipoteczny I poł. 2013 r.

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}

{kind=link}