Karta a zdolność kredytowa

2011-11-11 00:16

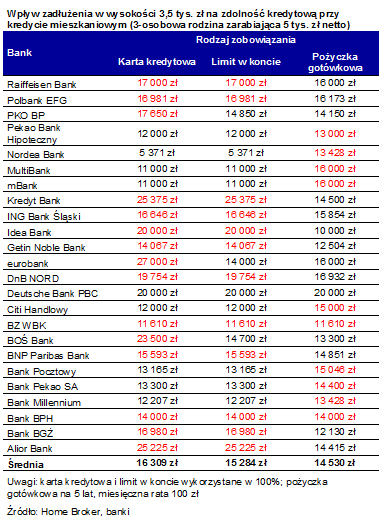

Wpływ zadłużenia w wysokości 3,5 tys. zł na zdolność kredytową przy kredycie mieszkaniowym (3-osobow © fot. mat. prasowe

Przeczytaj także: Jak poprawić swoją zdolność kredytową?

Zapytaliśmy banki w jaki sposób posiadanie karty kredytowej, limitu w koncie i pożyczki gotówkowej wpływa na zdolność kredytową trzyosobowej rodziny zarabiającej 5 tys. zł netto, która chce zaciągnąć kredyt mieszkaniowy. Założyliśmy, że rodzina ma jeden ze wskazanych produktów - kartę kredytową, limit w koncie lub pożyczkę gotówkową. W każdym przypadku wysokość zobowiązania wynosi 3,5 tys. zł (w przypadku karty jest to wysokość zarówno limitu, jak i aktualnego zadłużenia).Karta kredytowa obciąża najbardziej, pożyczka najmniej

Jak się okazuje karta kredytowa zmniejsza zdolność kredytową przeciętnie o 16,3 tys. zł, limit w koncie to średnio 15,3 tys. zł obniżki maksymalnej kwoty kredytu mieszkaniowego. Pożyczka gotówkowa (założyliśmy 3,5 tys. zł do spłaty przez 5 lat z ratą ok. 100 zł miesięcznie) ogranicza możliwości kredytowe rodziny średnio o 14,5 tys. zł.

Ankietowane przez Home Broker banki można podzielić na cztery grupy. W pierwszej grupie karta kredytowa i limit w koncie obciążają zdolność kredytową jednakowo i do tego w większym stopniu niż pożyczka gotówkowa (np. BGŻ, DnB Nord, Getin Noble Bank, Idea Bank, ING, Kredyt Bank). Relatywnie najbardziej restrykcyjnie kartę traktują BOŚ, PKO BP i Eurobank. Deutsche Bank, Bank BPH i BZ WBK traktują wszystkie zobowiązania jednakowo. Czwartą grupę stanowią Millennium, Citi Handlowy, mBank, Multibank i Nordea Bank. Dla nich karta kredytowa czy limit w koncie stanowią mniejsze obciążenie domowego budżetu niż pożyczka gotówkowa.

fot. mat. prasowe

Wpływ zadłużenia w wysokości 3,5 tys. zł na zdolność kredytową przy kredycie mieszkaniowym (3-osobow

Wpływ zadłużenia w wysokości 3,5 tys. zł na zdolność kredytową przy kredycie mieszkaniowym (3-osobowa rodzina zarabiająca 5 tys. zł netto)

Limit w koncie najtańszy

Podejście banków trudno uzasadnić wyłącznie miesięcznym kosztem obsługi trzech wziętych przez nas pod uwagę rodzajów zobowiązań. Limit w koncie (przy założeniu wykorzystania 100% limitu przez cały miesiąc i oprocentowaniu rocznym 16%) to koszt ok.47 zł miesięcznie i jest to zdecydowanie najtańsza forma finansowania. Na drugim biegunie jest karta kredytowa, która co miesiąc angażuje175 zł, z czego odsetki to około 60 zł (zakładamy maksymalne wykorzystanie limitu i comiesięczną spłatę tylko kwoty minimalnej, czyli 5% zadłużenia). Miesięczny koszt pożyczki gotówkowej kształtuje się pośrodku powyższych wartości. Jeśli założyć brak prowizji i dodatkowych ubezpieczeń oraz oprocentowanie na poziomie 15% i okres kredytowania 5 lat, rata wyniesie ok 83 zł. Dodanie prowizji i ubezpieczeń podniesie ratę do zakładanych 100 zł miesięcznie.

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topniejąoprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty mieszkaniowe: błędy kredytobiorców

-

Co decyduje o zdolności kredytowej?

-

Zwiększenie zdolności kredytowej w 6 krokach

-

Kredyt hipoteczny: jak dokumentować dochody?

-

Zdolność kredytowa a liczba dzieci

-

Nowa Rekomendacja T: efekty już wkrótce

-

Zdolność kredytowa: pod lupą banku

-

Nowa rekomendacja T a zdolność kredytowa

-

Zdolność kredytowa największa w Katowicach

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}