Rynki wschodzące mają banki z potencjałem

2011-10-20 11:53

Przeczytaj także: Fitch: polski sektor bankowy w dobrej formie

Sektor detaliczny motorem wzrostu w Polsce

fot. mat. prasowe

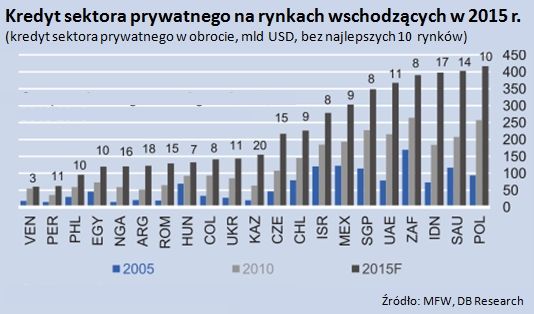

Kredyt sektora prywatnego na rynkach wschodzących w 2015

Kredyt sektora prywatnego na rynkach wschodzących w 2015

Jak zauważają analitycy Deutsche Bank Research, w wielu krajach rozwijających się pożyczki udzielane gospodarstwom domowym stanowiły jeszcze 10-20 lat temu zaledwie małą część wszystkich kredytów. Ostatnia dekada diametralnie to zmieniła. „Rosnące dochody obywateli, wyłonienie się klasy średniej, reformy instytucjonalne (np. zakładanie biur informacji kredytowej) i świadoma strategia banków, by celować w rynek detaliczny, spowodowały, że pożyczki dla klientów indywidualnych rosły bardzo szybko zarówno bezwzględnie, jak i w stosunku do pożyczek dla firm”, czytamy w raporcie.

fot. mat. prasowe

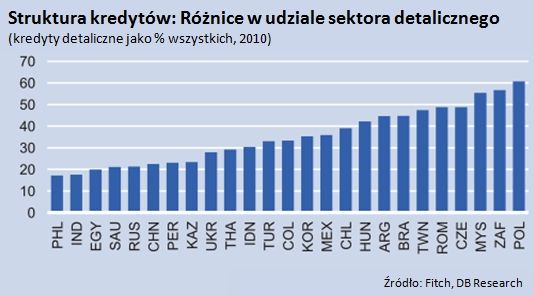

Struktura kredytów - różnice w udziale sektora detalicznego

Struktura kredytów - różnice w udziale sektora detalicznego

W polskich bankach kredyty udzielone klientowi indywidualnemu stanowią 60 proc. całego portfela kredytowego. To najwięcej wśród wszystkich rynków wschodzących. Oprócz Polski, tylko w Malezji i RPA wartość pożyczek detalicznych stanowi ponad połowę wszystkich kredytów.

- Tak duży udział bankowości detalicznej to efekt rozwoju kredytów hipotecznych spowodowany m.in. niskimi na tle innych krajów rozwijających się stopami procentowymi – tłumaczy Marcin Jabłczyński. Istotną rolę odgrywa też rozwinięty rynek kredytów konsumpcyjnych. Z drugiej strony stosunkowo mało udzielanych jest w Polsce kredytów korporacyjnych. Polskie firmy rzadziej pożyczają w bankach. Udzielone im kredyty stanowią zaledwie 15-16 proc. PKB. To najniższy współczynniki w Unii Europejskiej. Jaka jest tego przyczyna? - Polski sektor bankowy został wcześnie sprywatyzowany, co doprowadziło do wyśrubowanych kryteriów finansowania dla firm na tle krajów Europy Zachodniej. Chociaż to się zmienia, bankowość korporacyjna jest w naszym kraju nadal słabo rozwinięta. „Detal” odpowiada za 70 proc. zysku netto, a firmy za zaledwie 30 proc. – mówi Jabłczyński.

Jak wskazują eksperci, bankowość detaliczna jest bardziej zyskownym segmentem i przez długie lata jej dominacja pozostanie cechą charakterystyczną polskiego rynku. Ma to swoje zalety: - Taka sytuacja stabilizuje pozycję graczy na rynku. W bankowości detalicznej udziały rynkowe wolniej się przemieszczają – mówi Jabłczyński. - Z drugiej strony, chociaż wiele polskich działów korporacyjnych przeszło suchą stopą przez kryzys 2008-2009, można uznać, że bankowość detaliczna jest bardziej odporna na cykle koniunkturalne. Dlatego ta charakterystyka powinna podnosić stabilność i atrakcyjność polskiego sektora bankowego – dodaje.

AI przyspieszy procesy w bankowości korporacyjnej

AI przyspieszy procesy w bankowości korporacyjnej

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

-

Więcej postępowań sądowych z udziałem banków?

-

Bankowość elektroniczna nie wystarcza. Klienci potrzebują oddziałów

-

Redukcja kosztów priorytetem dla banków

-

Deloitte: czym polskie banki wyróżniają się na tle Europy?

-

5 rzeczy, które sztuczna inteligencja może zmienić w bankach

-

Instytucje finansowe: przetasowania w światowej czołówce

-

Po co nam unia bankowa?

-

Kryzys bankowy: wpuszczeni w szwedzkie maliny

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}