Umowy śmieciowe a kredyt mieszkaniowy

2011-10-10 09:39

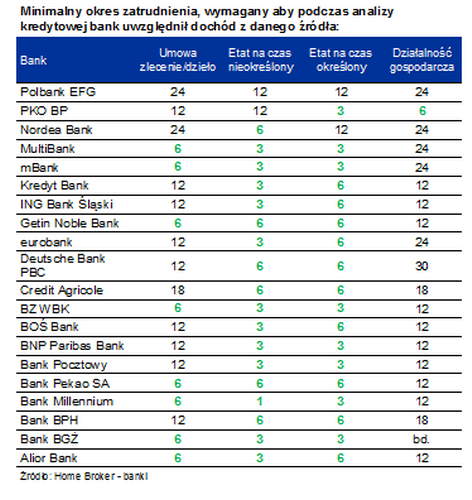

Minimalny okres zatrudnienia, wymagany aby podczas analizy kredytowej bank uwzględnił dochód z daneg © fot. mat. prasowe

Przeczytaj także: Gdzie po kredyt hipoteczny z umową cywilnoprawną?

„Umowa śmieciowa”, czyli umowa o dzieło czy umowa zlecenie to jeden z gorętszych tematów wyborów parlamentarnych. Jeśli wierzyć kandydatom, osoby zatrudnione na podstawie umów cywilnoprawnych nie mają dostępu do produktów kredytowych, a o zakupie mieszkania przy wsparciu banków mogą zapomnieć. Okazuje się, że dyskusja polityczna to zlepek półprawd i „podkręcania rzeczywistości”. Bo zgodnie z analizą procedur bankowych, przeprowadzoną przez Home Broker, pracownik „śmieciowy” dostanie kredyt hipoteczny. Do tego dotknie go mniejsza biurokracja niż przedsiębiorcę prowadzącego własną działalność gospodarczą, a czasami wręcz będzie mu łatwiej niż etatowcowi zatrudnionemu na czas określony.Sprawdzone przez Home Broker banki możemy podzielić na trzy grupy: te w których umowa cywilnoprawna traktowana jest podobnie jak umowa o pracę, te dla których umowy o dzieło i zlecenia są traktowane w zbliżony sposób jak działalność gospodarcza i te które osób o „niestabilnym dochodzie” po prostu nie chcą w swoim portfelu klientów.

Uwaga na koszty w umowach

Jedną z korzyści bycia zatrudnionym na podstawie umowy cywilnoprawnej są koszty uzyskania przychodu – ryczałtowo ustalone na 20% lub 50% (w przypadku umów autorskich). Oznacza to, że dla celów podatkowych o taką kwotę obniżana jest podstawa opodatkowania.

fot. mat. prasowe

Minimalny okres zatrudnienia, wymagany aby podczas analizy kredytowej bank uwzględnił dochód z daneg

Minimalny okres zatrudnienia, wymagany aby podczas analizy kredytowej bank uwzględnił dochód z danego źródła

Niektóre banki w podobny sposób podchodzą do kwestii dochodów netto przy umowach cywilnoprawnych – na przykład Deutsche Bank przyjmą do analizy 80% lub 50% uzyskiwanych przez nas dochodów. Podobne podejście (np. DnB Nord) zakłada, że dochód musi zostać pomniejszony o zryczałtowane koszty w wysokości 20%.

Dla klientów korzystne jest, jeśli bank pozwala na samodzielne określenie kosztów ponoszonych przy wykonywaniu umów cywilnoprawnych – takie oświadczenie przyjmą np. Kredyt Bank, Millennium czy BNP Paribas.

Czasami jednak dla banków (np. Bank Pocztowy, eurobank) najważniejsze jest jakie są faktyczne przepływy finansowe, wynikające z pracy na „zleceniu” – do analizy przyjęta będzie średnia z wpływów na konto w wymaganym przez dany bank okresie.

Warto o tym pamiętać, bo im wyższe koszty bank przyjmie do analizy dochodów klienta, tym niższa okaże się jego zdolność kredytowa.

„Dzieło” jak etat. Prawie.

Pierwsza, najbardziej liberalna grupa banków, zakłada że nie etat, ale mobilność pracownika i jego zdolność do adaptacji w różnych środowiskach pracy jest ważniejszym czynnikiem regularnej spłaty rat kredytu. Banki z tej grupy nie wymagają od klienta więcej niż od etatowca. Często okazanie umów o dzieło czy tez zlecenia i potwierdzenie wpływów dochodów z tytułu tych umów na konto jest wystarczającym dokumentem potwierdzającym uzyskiwanie dochodów, dzięki czemu znika konieczność mozolnego uzyskiwania zaświadczeń o zarobkach z kadr. Jedynym utrudnieniem w tej sytuacji może być dłuższy (standardowo 6-miesięczny) okres pracy w takim charakterze, żeby bank mógł uznać taką formę zarobkowania do analizy kredytowej.

Kredyt hipoteczny: jak dokumentować dochody?

Kredyt hipoteczny: jak dokumentować dochody?

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty mieszkaniowe: błędy kredytobiorców

-

Kredyt hipoteczny: "umowa śmieciowa" nie zaszkodzi

-

1,7 mln umów o dzieło w 2022 roku

-

Umów o dzieło coraz więcej

-

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

-

Wniosek o wakacje kredytowe złożysz od 29 lipca - czy warto?

-

1,2 mln umów o dzieło zgłoszonych do ZUS

-

Jak nauczyciel może rozliczyć podatek z udzielania korepetycji?

-

Od 1 stycznia 2021 r. oskładkowanie umowy o dzieło wejdzie "tylnymi drzwiami"?

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}