Nadpłata kredytu hipotecznego bywa nieopłacalna

2011-07-19 12:06

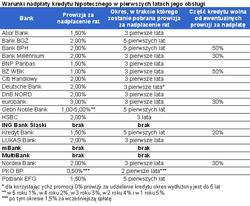

Warunki nadpłaty kredytu hipotecznego w pierwszych latach jego obsługi © fot. mat. prasowe

Przeczytaj także: Porównanie rat kredytów to oszczędność

Większość banków pobiera od osoby chcącej szybciej spłacić kredyt dodatkową opłatę – szczególnie gdy dochodzi do tego niedługo po udzieleniu finansowania. Nie zawsze więc opłaca się takiej operacji dokonywać, szczególnie teraz gdy trwa walka o serca depozytariuszy, a słabość polskiej waluty czyni operację nadpłaty kredytu walutowego nieopłacalną.Prowizja trudna do ominięcia

Tylko trzy z przebadanych przez Home Broker banków nie pobiorą prowizji od osoby, która zdecyduje się spłacić kredyt w początkowym okresie obsługi długu. Taka pozycja nie występuje w tabeli opłat i prowizji banku ING, mBanku i MutiBanku. Jest to najbardziej liberalne podejście na rynku. Częściej spotkać można się z sytuacją, w której przez pierwsze lata spłacania rat można nadpłacić jedynie część kapitału. W Kredyt Banku będzie to 20%, a w Banku Millennium, eurobanku i Nordea Banku 30%. W tej grupie instytucji finansowych najbardziej liberalne są Bank BPH i BZ WBK. Pozwalają one przez odpowiednio pierwszych pięć i trzy lata obsługi długu nadpłacić aż 50% kredytu. Każda dodatkowa nadpłata wiązałaby się z poniesieniem kosztu prowizji w Banku BPH na poziomie 2% nadpłacanej kwoty, a w BZ WBK o połowę niższej.

fot. mat. prasowe

Warunki nadpłaty kredytu hipotecznego w pierwszych latach jego obsługi

Warunki nadpłaty kredytu hipotecznego w pierwszych latach jego obsługi

Najwięcej w pierwszym roku

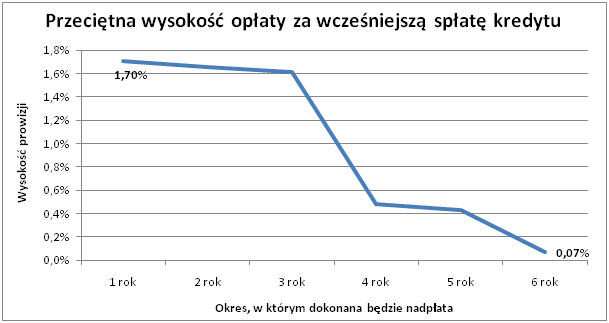

W pozostałych bankach prowizja wynosi od 0,5% do 5% i obowiązuje w okresie od 2 do 5 lat od uruchomienia finansowania. Ciekawostką jest tu PKO BP. Instytucja ta co prawda pobierze jedynie 0,5% prowizji od kwoty nadpłaty przez pierwsze 2 lata, ale potem opłata wynosi już 1,5% do końca okresu kredytowania. Przeciętny poziom prowizji na rynku spada jednak wraz z oddalaniem się od momentu wypłaty kredytu. W pierwszym roku jest to około 1,7% nadpłacanej kwoty, a w 6 roku już 24 razy mniej (0,07%). Nie zawsze więc posiadany nadmiar gotówki warto przeznaczyć na nadpłatę kredytu. Co prawda dokonując takiej operacji można liczyć na niższą ratę w kolejnym miesiącu, ale traci się możliwość łatwego dostępu do pieniędzy w awaryjnych sytuacjach. Dodatkowo zgodnie z szacunkami Home Broker może to być po prostu nieopłacalne – szczególnie w pierwszych latach obsługi długu.

fot. mat. prasowe

Przeciętna wysokość opłaty za wcześniejszą spłatę kredytu

Przeciętna wysokość opłaty za wcześniejszą spłatę kredytu

Nadpłata kredytu opłacalna

Nadpłata kredytu opłacalna

oprac. : Katarzyna Sikorska / eGospodarka.pl

Przeczytaj także

-

Niska marża to niekoniecznie tani kredyt hipoteczny

-

Kredyt złotowy z oprocentowaniem jak dla frankowicza?

-

Kredyt hipoteczny najszybciej w Pekao SA

-

Koszty kredytu: uważaj na spread

-

Coraz trudniej o kredyt mieszkaniowy

-

Czego kredytobiorcy złotowi mogą nauczyć się od frankowiczów?

-

WIBOR prędzej czy później doprowadzi do fali pozwów

-

Ustawowe wakacje kredytowe po roku: jaki bilans?

-

40 mld zł nadpłaty kredytów hipotecznych w 2022 roku

![Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-mieszkan/Oferta-mieszkan-na-sprzedaz-odbudowuje-sie-258715-50x33crop.jpg "Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]") Oferta mieszkań na sprzedaż odbudowuje się

Oferta mieszkań na sprzedaż odbudowuje się

{kind=link}

{kind=link}