W co inwestować

2004-12-14 10:01

© fot. mat. prasowe

To już ostatni odcinek naszego cyklu ABC Oszczędzania. Oddajemy go w ręce czytelników i odpowiadamy na najczęściej zadawane pytania. Dotyczyły one perspektyw inwestycji na rynku kapitałowym. Zgodnie z opiniami ekspertów z SEB Towarzystwa Funduszy Inwestycyjnych S.A, którzy wspierają to edukacyjne przedsięwzięcie, w najbliższych miesiącach inwestycje w akcje obarczone będą sporym ryzykiem.

Przeczytaj także: Fundusze dla ostrożnych

Obligacje czy akcjeAkcje są obecnie stosunkowo drogie (indeksy giełdowe biją historyczne rekordy), a w I połowie 2005 roku oczekiwane jest spowolnienie tempa wzrostu gospodarczego, co może przełożyć się na wyniki przedsiębiorstw. Czyli kupując akcje teraz, kupilibyśmy je drogo, mając w perspektywie osłabienie dynamiki zysków firm giełdowych.

fot. mat. prasowe

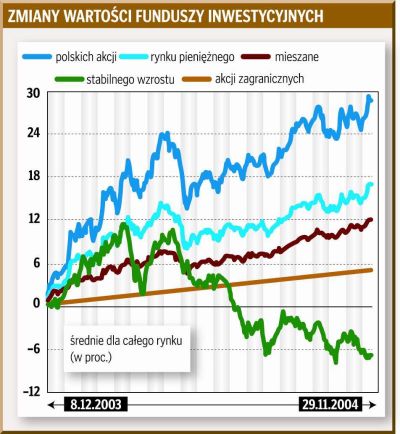

Im dłużej, tym lepiej

Czytelnicy byli również ciekawi, jaki zysk osiągną oszczędzając w funduszach inwestycyjnych w perspektywie kilkudziesięciu lat. Im dłuższy termin inwestycji, tym większy może być udział akcji w portfelu. Mamy w Polsce silny wzrost gospodarczy i po okresowej korekcie, gospodarka może znów nabrać szybszego tempa rozwoju. Na wykresie prezentujemy więc długoterminowe efekty inwestycji w fundusze różnego typu, aby każdy miał świadomość, czego może się spodziewać wybierając taki czy inny sposób pomnażania oszczędności.

Przy systematycznych wpłatach nawet minimalnych sum możemy uzyskać wysokie zyski w dłuższym terminie. Każde Towarzystwo inaczej ustala minimalną kwotę wpłaty. Jeśli będziemy wpłacać 50 zł miesięcznie, po 30 latach (przy założeniu 5 i 7-proc. stopy zwrotu, uwzględniającej inflację) kwota oszczędności wyniesie odpowiednio 40768 i 50472.

U maklera czy przez Internet

Wiele osób pytało również, czy za każdym razem, kiedy chcą wydać dyspozycje odnośnie zakupu bądź przeniesienia jednostek uczestnictwa, muszą udawać się do biura maklerskiego. Towarzystwa Funduszy Inwestycyjnych oferują możliwość dostępu do rejestru przez Internet lub drogą telefoniczną przez infolinię. Wystarczy tylko podać swój numer PIN.

Dosyć często padało także pytanie o to, czy środki zgromadzone w funduszach inwestycyjnych np. przez rodziców lub dziadków mogą podlegać uposażeniu w przypadku zdarzeń losowych. Możliwe jest udzielenie pełnomocnictwa do rejestru funduszy. W takim przypadku wystarczy złożyć zlecenie w Punkcie Obsługi Klienta. Obecne prawo zezwala na wskazanie osób uposażonych w razie śmierci właściciela rejestru. Jeśli takiego wskazania nie ma, jednostki uczestnictwa dziedziczone są na ogólnych zasadach w postępowaniu spadkowym.

Przeczytaj także:

Inwestowanie w akcje ma potencjał

Inwestowanie w akcje ma potencjał

Inwestowanie w akcje ma potencjał

Inwestowanie w akcje ma potencjał

oprac. : Bruno Janicki / SEB TFI

Przeczytaj także

-

Oszczędności Polaków wciąż rosną

-

Jak pomnażać kapitał

-

Kryptowaluty traktowane jak akcje i obligacje?

-

Inwestorzy oczekują zdecydowanych reakcji KNF i GPW

-

Inwestowanie w akcje i obligacje. Jak nie stracić?

-

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

-

Inwestowanie pieniędzy nie lubi stereotypów

-

Inwestowanie w fundusze: jakie wskaźniki rynkowe są ważne?

-

Oszczędzanie na emeryturę: pomyśl o funduszu inwestycyjnym

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}