Czym jest procent składany?

2011-06-10 10:44

Procent składany jest narzędziem, które w prosty sposób pozwala na zebranie znacznych oszczędności. Polega na tym, że odsetki, które otrzymujemy z danej inwestycji, są dopisywane do kapitału i reinwestowane na kolejny okres.

Przeczytaj także: W co inwestować w czasach wysokiej inflacji?

Zasadę działania procentu składanego można porównać do kuli śniegowej. Mała kwota początkowej inwestycji z biegiem czasu rośnie tak, jak tocząca się kula śniegowa, a jej przyrost jest tym szybszy, im większą sumą już dysponujemy. Procent składany jest narzędziem dla osób oszczędnych. Jeśli konsumujemy odsetki, które zarabiamy, to przed nami daleka droga do bogactwa. Jedynym wyjściem jest kapitalizowanie odsetek i możliwie długi okres utrzymania inwestycji. W przypadku procentu składanego czas jest naszym przyjacielem. Im dłużej możemy zamrozić nasze środki, tym większy efekt w postaci dodatkowego kapitału.Najbardziej popularne okresy kapitalizacji to 12, 6 i 3 miesiące oraz 1 dzień. Czym okres kapitalizacji krótszy, tym bardziej korzystny dla naszego portfela. Czasami może się okazać, że np.: oprocentowanie 5,9% z częstą kapitalizacją jest realnie wyższe niż 6% na innej inwestycji.

Przykład

– Posiadamy 20 000 zł oszczędności. Bank A oferuje lokatę oprocentowaną na 6% w skali roku na lokacie 12 miesięcznej z kapitalizacją na koniec okresu. Suma odsetek wyniesie zatem:

Kn = K* (1+r/100), gdzie:

K – początkowa kwota, r – stopa procentowa, n – liczba okresów kapitalizacji

Kn = 21 200 zł – tyle otrzymamy z lokaty oprocentowanej na 6% w skali roku z kapitalizacją roczną.

Bank B posiada w swojej ofercie lokatę oprocentowaną na 5,9% na 12 miesięcy, ale z codzienną kapitalizacją odsetek. Suma odsetek wyniesie zatem:

Kn = K*(1+ r/100/m)^m, gdzie :

K – początkowa kwota, r – stopa procentowa, m – liczba kapitalizacji w roku

Kn = 21 215 zł – tyle otrzymamy z lokaty oprocentowanej na 5,9% w skali roku z dzienną kapitalizacją odsetek.

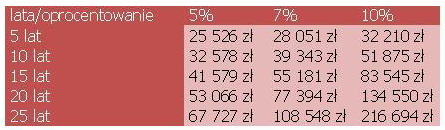

Z pozoru niewielkie kwoty odsetek zyskują zupełnie inny wymiar, jeśli dołożymy do nich bardzo ważny czynnik, jakim jest czas. Poniżej przedstawiam tabelę zmiany wartości oszczędności z upływem lat dla kwoty początkowej 20 000 zł z kapitalizacją roczną.

fot. mat. prasowe

Jak widać, po pierwsze warto długo oszczędzać, ponieważ daje to najlepsze efekty finansowe. Oprócz okresu niezbędnego do wygenerowania wysokiego kapitału, bardzo ważną sprawą jest też stopa zwrotu, którą osiągamy z inwestycji. Jeśli zamierzamy oszczędzać długoterminowo, należy zastanowić się nad inwestycjami w inne instrumenty finansowe niż lokata bankowa, ponieważ tylko tym sposobem jesteśmy w stanie osiągać średniorocznie przychody dochodzące do 10% rocznie, minimalizując jednocześnie ryzyko inwestycyjne.

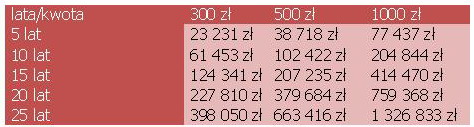

Jeżeli nie możemy ulokować jednorazowo dużej kwoty, która będzie „pracowała”, a chcemy zgromadzić kapitał, który pozwoli realizować nasze cele, pozostaje nam comiesięczne oszczędzanie. Tutaj procent składany też przynosi znakomite rezultaty. Poniżej przedstawiam porównanie planów oszczędnościowych dla kwot 300, 500 i 1000 zł odkładanych miesięcznie przy założeniu, że oprocentowanie wynosi 8% w skali roku.

fot. mat. prasowe

Procent składany - oprocentowanie

Procent składany - oprocentowanie

Z powyższego zestawienia wynika, że nawet niewielkie kwoty, ale długo i systematycznie oszczędzane, są w stanie z biegiem lat zebrać kapitał, który może dużo zmienić w życiu każdego z nas. Potrzebujemy do tego cierpliwości i czasu, a procent składany wykona całą resztę pracy.

Przeczytaj także:

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

oprac. : Tomasz Dobkowski / Money Expert

Przeczytaj także

-

Jak zamożność wpływa na inwestowanie pieniędzy?

-

Bezpieczne inwestycje z szansą na zysk

-

Dlaczego warto wybrać produkty strukturyzowane?

-

Polacy boją się inwestować

-

Polacy ciągle wolą oszczędzanie niż inwestowanie pieniędzy

-

Uwaga na inwestowanie w klejnoty flippowe. Obiecywany zysk to oszustwo

-

Oszczędności, inwestycje, kredyty. Polacy o swoich pieniądzach

-

7 sposobów na to jak zostać milionerem

-

Jakie inwestycje alternatywne najbardziej zyskowne w 2022 roku?

Develia rozbudowuje osiedle Bemosphere

Develia rozbudowuje osiedle Bemosphere

{kind=link}

{kind=link}