RPP podnosi stopy procentowe, banki nie

2011-05-26 11:50

Maksymalne odsetki od początku wprowadzenia ustawy antylichwiarskiej © fot. mat. prasowe

Przeczytaj także: Rata kredytu hipotecznego w górę

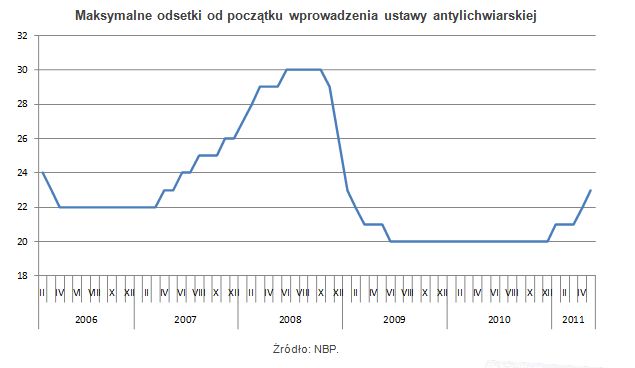

Trzeci w tym roku wzrost stóp procentowych w myśl tzw. ustawy antylichwiarskiej pozwala bankom podnieść oprocentowanie nominalne kart i kredytów konsumpcyjnych do 23 proc. w skali roku. Czterokrotność stopy lombardowej, która jest podstawą do ustalania maksymalnych odsetek, od stycznia br. wywindowała graniczny poziom oprocentowania z 20 do 23 proc. Po dwóch pierwszych decyzjach Rady Polityki Pieniężnej (z 19 stycznia i 5 kwietnia br.) banki nie kazały zbyt długo czekać na wzrost odsetek, szczególnie w przypadku kart kredytowych, a gdzieniegdzie również limitów odnawialnych w koncie. Tym razem instytucje finansowe wykazały się znacznie mniejszym refleksem. Przez dwa tygodnie od ostatniej podwyżki stóp procentowych tylko Bank BPH zdecydował się podnieść oprocentowanie na popularnych kartach kredytowych z 21,45 do 22,43 proc., a odsetki od kredytu w rachunku osobistym wzrosły do 21,85-23 proc. BPH to bank, który pod presją poprawy wyników finansowych zdecydowanie dba o każdą złotówkę przychodów. Jest to obecnie najżwawiej reagująca instytucja na zmiany stóp procentowych w Narodowym Banku Polskim.

fot. mat. prasowe

Maksymalne odsetki od początku wprowadzenia ustawy antylichwiarskiej

Maksymalne odsetki od początku wprowadzenia ustawy antylichwiarskiej

Brak reakcji większości banków na wzrost stóp procentowych z 11 maja może napawać optymizmem. Lecz jest to tylko optymizm chwilowy, ponieważ okres zacieśniania polityki monetarnej z reguły sprzyja poprawie wyniku odsetkowego w instytucjach finansowych. A te z całą pewnością również i tym razem zechcą wykorzystać nadarzającą się okazję. Dlatego należy oczekiwać stopniowych podwyżek oprocentowania. W pierwszej kolejności, jak zwykle, dotkną one posiadaczy kart kredytowych, a następnie w mniejszym stopniu odbiją się również na limitach odnawialnych w rachunku osobistym. Trudno natomiast oczekiwać istotnych zmian na polu kredytów gotówkowych, których sprzedaż i tak wciąż jest w defensywie. Podniesienie ceny pożyczek konsumpcyjnych zmniejszyłoby szanse na ich odrodzenie, więc większość banków prawdopodobnie skupi się na wzroście skali sprzedaży, a nie ceny.

Brak presji na niezwłoczne pobieranie wyższych odsetek od klientów może być wynikiem stabilnej sytuacji na rynku depozytów. Większość instytucji, mając wciąż zadowalający zapas gotówki, nie musi walczyć oprocentowaniem lokat o wzrost bazy depozytowej. Wobec tego marże odsetkowe znajdują się na stabilnych poziomach, a zagraża im tylko rywalizacja na rynku kredytów mieszkaniowych. Dopiero zwiększenie konkurencji w obszarze depozytów wymusiłoby na bankach konieczność szybszego dostostowania cen kredytów.

Pozostaje jeszcze kwestia wizerunku banków. Nie każdej z instytucji odpowiada zmiana tabeli oprocentowania kart i kredytów co miesiąc lub dwa, ponieważ mogłoby spotkać się to dużym niezadowoleniem wśród klientów. Dlatego można oczekiwać, że niewielka grupa banków zdecyduje się na jednorazowe, ale większe podwyżki. W przypadku kart kredytowych pole do takich zmian ma co najmniej 17 banków, które od początku obecnego cyklu podwyżek stóp procentowych ani razu nie podniosło odsetek. Nie bez znaczenia pozostaje również baczne obserwowanie zachowania konkurencji. Część banków zwyczajnie nie chce należeć do pierwszych, którzy sięgają głębiej do kieszeni konsumentów.

Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

-

Stopy procentowe NBP najwyżej od 20 lat

-

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

-

8 lat czekamy na podwyżki stóp procentowych

-

Czy stopy procentowe nas zaskoczą?

-

RPP nie zaskoczyła. Stopy procentowe w miejscu, ale raty będą rosły

-

RPP: stopy procentowe bez zmian, podwyżki coraz bliżej

-

RPP: stopy procentowe bez zmian, kredyty wciąż tanie

-

RPP: trzecia podwyżka stóp w tym roku

-

Rynek znowu wierzy w obniżki stóp procentowych

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}