Gdzie po konto bankowe dla dziecka?

2011-05-24 12:50

Oferta rachunków bankowych dla najmłodszych © fot. mat. prasowe

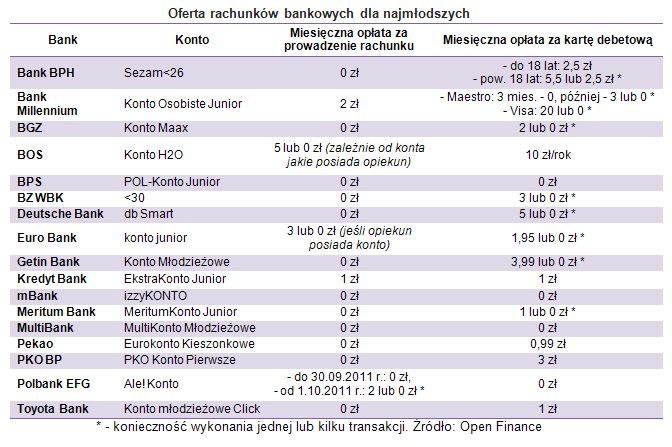

Banki coraz częściej adresują ofertę kont osobistych bezpośrednio do nastolatków. Taktyka tanich usług finansowych dla młodzieży w przyszłości może zaprocentować podwójnie. Rachunki skierowane wyłącznie do młodzieży aktualnie oferuje 17 instytucji na rynku, o dwie więcej niż przed rokiem.

Przeczytaj także: Kredyt Bank oferuje Ekstrakonto Junior

Nadchodzący Dzień Dziecka stawia rodziców przed kolejnym dylematem. W przeciwieństwie do zawartości portfela opiekunów, prezentowe życzenia pociech zwykle nie mają końca. A ponieważ od upominków wymaga się, żeby posiadały walor edukacyjny, to pod koniec maja rośnie zainteresowanie kontami bankowymi przeznaczonymi dla młodzieży. Do założenia takiego rachunku niezbędne jest ukończenie 13 roku życia oraz wizyta w placówce bankowej razem z prawnym opiekunem. Dolna granica wieku uprawniającego do założenia konta dla juniora jest uregulowana prawnie, górna natomiast to indywidualna kwestia banku (może się wahać od 18 do nawet 30 lat).Rachunki skierowane wyłącznie do młodzieży aktualnie oferuje 17 instytucji na rynku, o dwie więcej niż przed rokiem. Nowe oferty dla nastolatków w ostatnim czasie wprowadziły Euro Bank i Polbank. Z kolei PKO BP odświeżył propozycję dla najmłodszych. Bankowe oferty dla młodych klientów zdecydowanie mają charakter współpracy długoterminowej. Instytucje finansowe liczą, że mozolnie zbudowaną więź w przyszłości uda się spieniężyć. Ponadto oferowanie usług bankowych najmłodszym konsumentom jest kolejnym sposobem na dotarcie do ich rodziców.

Zgodnie z ogólną zasadą rachunki dla gimnazjalistów są tańsze niż oferta skierowana dla osób pełnoletnich. 13 z 17 banków nie pobiera comiesięcznej opłaty za prowadzenie rachunku, a kolejne dwa są skłonne z niej zrezygnować po spełnieniu odpowiednich warunków. Bank Ochrony Środowiska w zależności od rachunku, który posiada opiekun, może zwolnić nastolatka z abonamentu (całkowicie lub przez pół roku). W przeciwnym razie opłata wyniesie 5 zł każdego miesiąca. Z kolei w Euro Banku junior poniesie 3 zł miesięcznej opłaty, jeśli rodzic nie posiada w tym banku własnego rachunku. Tymczasem Polbank, który obecnie oferuje darmowy rachunek, od początku października br. będzie wymagał dokonania dwóch płatności kartą, żeby ROR był darmowy. Odstąpienia od comiesięcznego abonamentu za konto nie przewidują jedynie Bank Millennium i Kredyt Bank.

Znaczniej mniej zer dostrzeżemy analizując wysokość opłaty za kartę debetową. Tylko cztery banki (BPS, mBank, MultiBank i Polbank) gwarantują brak kosztów za comiesięczną obsługę. Siedem kolejnych instytucji może odstąpić od pobrania abonamentu, jeśli klient dokona jednej lub kilku transakcji bezgotówkowych. Choć należy docenić niewygórowane warunki, które banki stawiają przed młodzieżą. Większość instytucji zadowoli się płatnościami na kwotę rzędu 100 zł lub jedną do trzech płatności w miesiącu. Najbardziej wymagający wobec nastolatków jest Bank BGŻ, który życzy sobie transakcji na co najmniej 300 zł miesięcznie.

fot. mat. prasowe

Oferta rachunków bankowych dla najmłodszych

Oferta rachunków bankowych dla najmłodszych

Przeczytaj także:

Ale! Konto - ROR dla młodzieży od Polbank EFG

Ale! Konto - ROR dla młodzieży od Polbank EFG

Ale! Konto - ROR dla młodzieży od Polbank EFG

Ale! Konto - ROR dla młodzieży od Polbank EFG

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

-

PKO Junior: bank dla dzieci

-

PKO Junior dla dzieci poniżej 13 roku życia

-

Pierwsze Konto Oszczędnościowe czyli dzieci oszczędzają w PKO BP

-

PKO BP: IKO dla dzieci już działa

-

Konto bankowe dla dziecka: 13 lat to minimum

-

Konto bankowe dla dziecka: co warto wiedzieć?

-

Rachunki osobiste nie zarabiają

-

Przeniesienie konta nie jest trudne

-

Zmiana konta bankowego bywa opłacalna

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}