Kupno mieszkania łatwiejsze niż zamiana na większe

2011-05-20 10:14

Stosunek banków do dochodów z wynajmu © fot. mat. prasowe

Przeczytaj także: Co determinuje kupno mieszkania?

Posiadasz mieszkanie i planujesz je zamienić na większe? Jeśli potrzebny jest Ci do tego kredyt hipoteczny zachowanie poprzedniej nieruchomości może okazać się trudne, nawet jeśli po przeprowadzce planujesz je wynająć. Przy określaniu zdolności kredytowej bank chętniej uwzględni koszty związane z posiadaniem dotychczasowego lokalu, niż potencjalne przyszłe przychody przysparzane przez lokatorów. Na rynku jest jednak wyjątek.Przyszły dochód, ale dochód

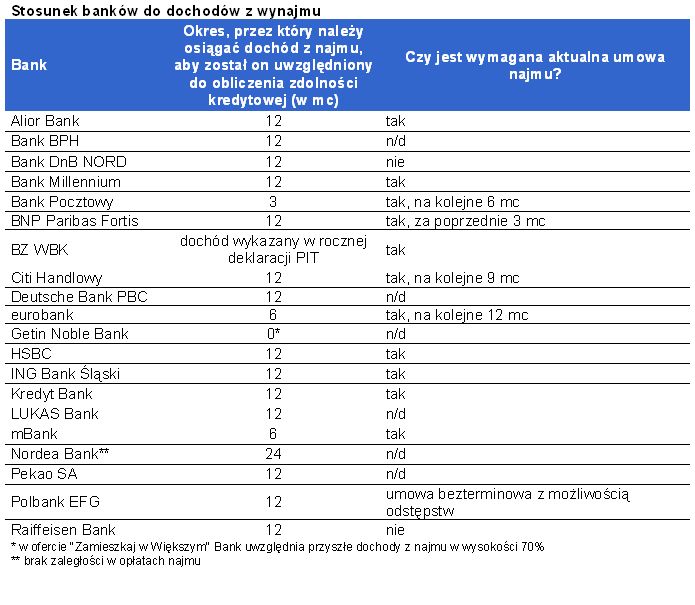

Jak czytamy w raporcie, Getin Bank jest w stanie podczas badania zdolności kredytowej klienta wziąć pod uwagę przyszłe dochody z najmu mieszkania obecnie zajmowanego przez właściciela. Oczywiście będzie to możliwe, gdy nowy kredyt jest zaciągany, aby nabyć kolejne mieszkanie, a poprzednie po przeprowadzce trafi na rynek najmu. W beczce miodu jest jednak łyżka dziegciu. Bank do badania zdolności kredytowej przyjmie 70%, a nie cały potencjalny dochód z najmu. Jak wpłynąć to może na zdolność kredytową? Przyjmijmy, że właściciel posiada w stolicy dwupokojowe mieszkanie o wartości 350 tys. zł. Uwzględniając wszystkie koszty, podatki i okresy niewynajęcia, można przyjąć, że możliwy do osiągnięcia dochód z wynajmu takiej nieruchomości sięgnie 1250 zł miesięcznie. Do badania zdolności kredytowej bank przyjmie 70% tej kwoty, czyli 875 zł. Do tego dochodzą obostrzenia rekomendacji T, która ogranicza wysokość rat kredytów do maksymalnie 65% dochodów netto kredytobiorcy. W efekcie z tytułu posiadania mieszkania, które ma zostać przeznaczone na wynajem, można obsługiwać kredyt o racie wyższej o 568,75 zł. Gdyby dług miał zostać zaciągnięty na 30 lat, a oprocentowanie kredytu wynosiło tyle ile w maju przeciętna na rynku, a więc 5,69%, to możliwe byłoby zaciągnięcie kredytu wyższego o około 98 tys. zł.

Czasem wystarczy kilka miesięcy

Jak jednak podaje Home Broker, większość banków nie pozwala na uwzględnienie potencjalnych dochodów w analizie zdolności kredytowej. Jeśli kredytobiorca chciałby, aby zyski z najmu obecnie zajmowanego lokalu podwyższały mu zdolność kredytową, musiałby się legitymować przychodami uzyskiwanymi z tego tytułu. Jedynym rozwiązaniem byłoby więc wynajęcie posiadanego obecnie mieszkania przed wystąpieniem o kredyt na koleje mieszkanie. Wydaje się to jednak nazbyt karkołomnym rozwiązaniem, aby było powszechnie praktykowane. Aby podwyższyć obecnie posiadaną zdolność kredytową należałoby bowiem wynająć posiadany lokal i na przykład zamieszkać u rodziny lub przyjaciół. Okres takiej przeprowadzki jest kolejną barierą. Aby bowiem bank uwzględnił dochody osiągane z wynajmowania lokalu trzeba je osiągać minimum trzy miesiące w przypadku Banku Pocztowego i pół roku w euro banku i mBanku. W BZ WBK nie ma wymaganego minimalnego okresu, ale z drugiej strony dochód musi być wykazany w rocznej deklaracji PIT. Nie sposób też nie wspomnieć, że zyski z najmu muszą być osiągane legalnie. Nie można więc wynajmować mieszkania „na czarno”.

… ale zazwyczaj rok

fot. mat. prasowe

Stosunek banków do dochodów z wynajmu

Stosunek banków do dochodów z wynajmu

Niezbędna umowa

Ponadto większość banków chciałaby, aby kredytobiorca posiadał aktualną umowę najmu. Polbank w standardowych warunkach wymaga, aby była ona bezterminowa, ale skory jest od tego warunku odstąpić. W Banku Pocztowym, Citi Handlowym i eurobanku umowa ma obowiązywać przez odpowiednio sześć, dziewięć i dwanaście miesięcy, a w BNP Paribas Fortis – poprzednie trzy miesiące. Aktualnej umowy nie będzie natomiast wymagał Bank DnB NORD i Raiffeisen Bank.

Kupno mieszkania: ale po co?

Kupno mieszkania: ale po co?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Zamiana mieszkania podwyższy emeryturę

-

Jak kupić mieszkanie na rynku wtórnym?

-

Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

-

Bezpieczny Kredyt 2% ograniczył zakup mieszkań za gotówkę

-

Rynek mieszkaniowy - fakty i mity

-

Kredyty z dopłatą przyciągnęły młodych w IV kw. 2023

-

Zakup mieszkania na kredyt przez singla coraz trudniejszy

-

Kredyt bez wkładu własnego wciąż dostępny. A co z mieszkaniami?

-

Czy dostępność kredytów i ceny pozwolą na zakup mieszkania w 2024 roku?

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}