Zmień termin spłaty raty kredytu

2011-04-18 12:00

Opcja zmiany daty spłaty raty w wybranych bankach © fot. mat. prasowe

Przeczytaj także: Kredytowy dylemat: raty stałe czy malejące?

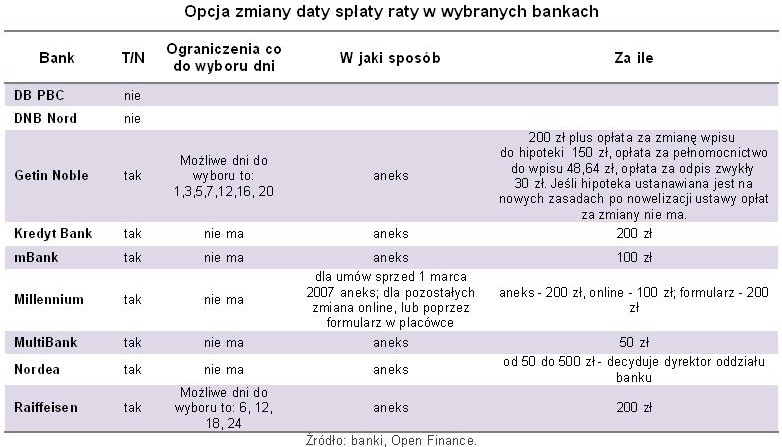

Wybór dnia spłaty kredytu w momencie podpisywania umowy, albo w ogóle nie przykuwa uwagi kredytobiorcy, albo jest mocno przemyślany. Ale w żadnym wypadku nie ma gwarancji, że z czasem data ta przestanie się sprawdzać. Tymczasem w siedmiu na dziewięć zapytanych przez nas banków można bez problemu zmienić termin spłaty raty. Na takich ruch zgodzą się: Getin Noble Bank, Kredyt Bank, mBank, Millennium, MultiBank, Nordea czy Raiffesen. Choć w przypadku Getinu i Raiffeisena wybierać można tylko między kilkoma dniami w miesiącu. Możliwości zmiany dnia spłaty kredytu nie dadzą natomiast Deustche Bank PBC i DnB Nord.Jak to zrobić?

W Nordea Banku klient może dokonać zmiany terminu spłaty raty kredytu w dowolnej chwili trwania umowy kredytowej. Wystarczy, aby udał się do dowolnej placówki banku i złożył wniosek o zmianę warunków w kredycie mieszkaniowym wraz z formularzem danych osobowych. Aby skorzystać z tego rozwiązania bank nie wymaga żadnych innych dokumentów, gdyż wniosek o zmianę terminu spłaty raty podlega „uproszczonej procedurze”.

Problemów ze zmianą nie będzie też w Banku Millennium. Kredytobiorcy mają do wyboru jedną z dwóch opcji: mogą dokonać zmiany samodzielnie, korzystając z systemu bankowości online Millenet (opcja „Zmiana daty spłaty”) lub mogą zrealizować takie zlecenie w dowolnej placówce. Formularz „Wniosku o zmianę warunków umowy” można uzyskać na miejscu lub też uzyskać samodzielnie, korzystając z sekcji „Dokumenty” w „Przewodniku klienta” na stronie internetowej.

fot. mat. prasowe

Opcja zmiany daty spłaty raty w wybranych bankach

Opcja zmiany daty spłaty raty w wybranych bankach

I kiedy?

Konieczny do podpisania przy zmianie dnia spłaty raty aneks, to zazwyczaj koszt około 200 zł. Wydać nie wydać? Oczywiście wcześniej trzeba rozważyć za i przeciw.

Jeśli wydaje się nam, że w dniu kiedy spłacamy ratę walutowego kredytu mieszkaniowego regularnie jej kurs idzie o kilka groszy w górę, to z pewnością warto przenieść się na inną datę. Weźmy przykład trzydziestoletniego kredytu we franku szwajcarskim w wysokości 300 tys. zł, zaciągniętego trzy lata temu przy kursie 2,3 zł, czyli w wysokości 130 435 CHF. Dziś przy kursie franka na poziomie 3,06 zł rata wyniesie ok. 1400 zł, ale jeśli bank sprzeda klientowi franka po 3,10 zł, to rata wzrośnie do 1418 zł. W takiej sytuacji koszt aneksu zwróciłby się po roku.

Na pewno warto też dzięki zmianie terminu raty uniknąć kłopotów jakie rodzi nieregularne przelewanie wynagrodzenia przez pracodawcę. Wiele osób wyznacza sobie termin spłaty raty tuż po dniu wypłaty. Często jednak pracodawcy spóźniają się z przekazywaniem pieniędzy i wtedy może pojawić się problem. Pieniędzy z poprzedniego wynagrodzenia zostało za mało aby opłacić kolejną ratę, a nowej pensji nie ma. Zmiana daty terminu spłaty kredytu może w takich warunkach oszczędzić stresu związanego z całą sytuacją.

Kredyt hipoteczny: raty równe czy malejące?

Kredyt hipoteczny: raty równe czy malejące?

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Bezpieczny Kredyt 2% na finiszu: za średnią pensję jeszcze kupimy wymarzone M3

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Rynek spodziewa się dalszych cięć stóp procentowych. Co to oznacza dla posiadaczy kredytów?

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}