Systematyczne i aktywne inwestowanie w fundusze

2011-03-27 00:22

Stopy zwrotu funduszy polskich akcji w latach 2000-2011 (inwestując systematycznie 100 zł miesięczni © fot. mat. prasowe

Przeczytaj także: Najlepsze fundusze akcji polskich 2010

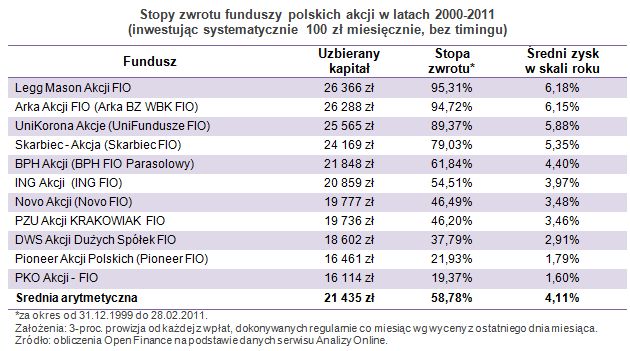

Prawie 21,5 tys. zł – taki kapitał mógł zgromadzić inwestor, który począwszy od 2000 roku regularnie co miesiąc inwestowałby 100 zł w fundusz polskich akcji. Przy sumie dokonanych wpłat w wysokości 13,5 tys. oznacza to całkowity zysk na poziomie blisko 60 proc., co przekłada się na średnią roczną stopę zwrotu rzędu 4,1 proc. Tyle wyniosła średnia dla 11 działających nieprzerwanie od tego czasu funduszy. W przypadku najlepszych z nich zyski sięgnęły 95 proc., czyli ok. 6,2 proc. średnio rocznie.Prezentowane stopy zwrotu są zyskami brutto, czyli przed odliczeniem 19-proc. podatku. Gdyby go uwzględnić, średni roczny zysk dla wszystkich funduszy stopniałby do 3,3 proc., a dla tych najlepszych do ok. 5 proc. W latach 2000-2010 średnia roczna inflacja wyniosła 3,4 proc., a to oznacza, że realny zysk przyniosły tylko te fundusze, które odnotowały wyższe stopy zwrotu netto. W omawianym okresie było ich pięć (na 11 analizowanych).

fot. mat. prasowe

Stopy zwrotu funduszy polskich akcji w latach 2000-2011 (inwestując systematycznie 100 zł miesięczni

Stopy zwrotu funduszy polskich akcji w latach 2000-2011 (inwestując systematycznie 100 zł miesięcznie, bez timingu)

Jednak od funduszy akcji oczekiwałoby się więcej, zwłaszcza mając na uwadze wysokie ryzyko związane z tym rodzajem inwestycji. Zyski na poziomie inflacji można przecież w stosunkowo bezpieczny sposób wypracować przy użyciu lokat bankowych czy obligacji skarbowych, wystarczy aktywnie przeglądać oferty i wybierać te z najwyższymi odsetkami. W przypadku większości funduszy akcyjnych, inwestując regularnie bez oglądania się na aktualną koniunkturę rynkową, w ostatnich jedenastu latach trudno było liczyć na dużo więcej, a nawet jeśli się to udało, to trzeba jeszcze było mieć nieco szczęścia, żeby trafić na ten właściwy fundusz.

fot. mat. prasowe

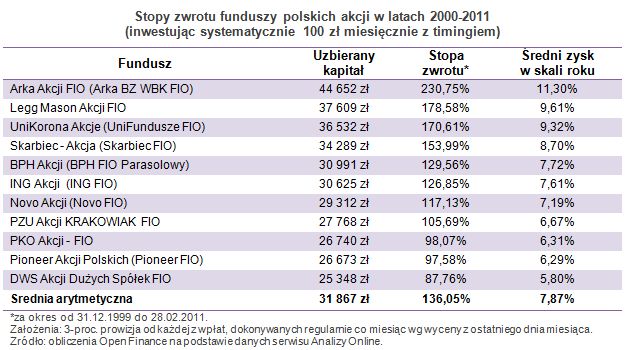

Stopy zwrotu funduszy polskich akcji w latach 2000-2011 (inwestując systematycznie 100 zł miesięczni

Stopy zwrotu funduszy polskich akcji w latach 2000-2011 (inwestując systematycznie 100 zł miesięcznie z timingiem)

fot. mat. prasowe

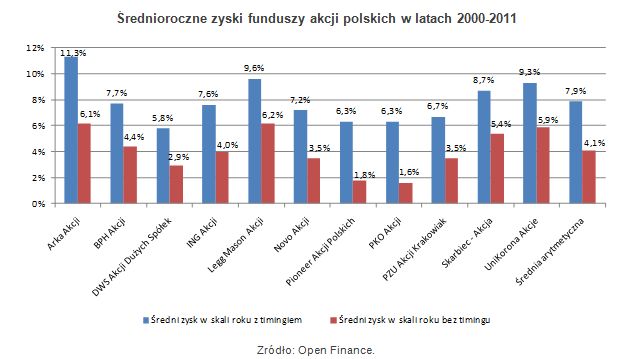

Średnioroczne zyski funduszy akcji polskich w latach 2000-2011

Średnioroczne zyski funduszy akcji polskich w latach 2000-2011

Zakres procentowej zmiany wartości inwestycji czy indeksu, po osiągnięciu której zamykamy czy rozpoczynamy inwestycję, można ustalić na mniejszym poziomie od tego przyjętego w naszym przykładzie, np. na 10 czy 15 proc. Ponieważ żeby odrobić spadek o 20 proc. potrzebny jest wzrost o 25 proc., można też zróżnicować wysokość progów w zależności od tego, czy dotyczą wzrostu czy spadku. Trzeba jednak pamiętać, że na im mniejszym poziomie ustalimy progi, tym częściej będzie zachodziła konieczność dokonywania konwersji. A w przypadku, gdy będzie to związane z dodatkowymi kosztami (prowizje, podatek) może się okazać, że będzie to nieopłacalne. Dlatego w przypadku funduszy warto wybierać fundusze parasolowe, gdzie korzysta się z odroczenia podatku od zysków kapitałowych do czasu ostatecznego wyjścia z inwestycji. Warto też zawczasu dokładnie przestudiować tabele opłat i prowizji pod kątem wysokości opłat w przypadku dokonywania ewentualnych konwersji (zamian) pomiędzy funduszami.

Fundusze inwestycyjne w pigułce

Fundusze inwestycyjne w pigułce

oprac. : Bernard Waszczyk / Open Finance

Przeczytaj także

-

Globalne fundusze przychodowe sposobem na zysk

-

Najlepsze fundusze inwestycyjne 2013

-

Globalne fundusze przychodowe dają zarobić

-

Rynek funduszy inwestycyjnych 2010

-

W jakie fundusze inwestować w 2011?

-

Najlepsze fundusze inwestycyjne 2010

-

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

-

Długoterminowe inwestowanie pieniędzy, czyli niewykorzystana szansa

-

Gdzie kupić fundusze inwestycyjne? Polacy wybierają TFI i banki

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}