Polskie akcje nie są zbyt drogie

2011-01-19 12:15

Choć indeksy giełdowe w Warszawie rosną dynamicznie już od prawie dwóch lat, to wciąż trudno mówić, że nasz rynek akcji jest przewartościowany. Przynajmniej z punktu widzenia wskaźników ceny do zysku i ceny do wartości księgowej.

Przeczytaj także: Sprzedaż czy zakup akcji w maju?

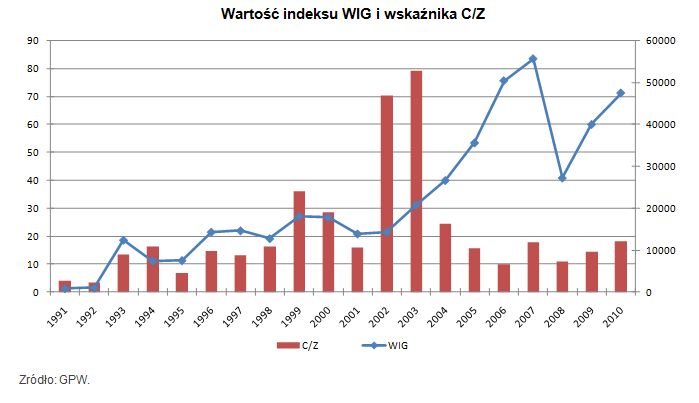

Te dwa popularne wskaźniki są stosowane powszechnie przez inwestorów szukających odpowiedzi na pytanie, czy akcje są wyceniane atrakcyjnie i czy warto je kupować, czy też lepiej poczekać, aż ich ceny spadną. Najczęściej obecny stan rynku porównuje się z przeciętnym kształtowaniem się obu wskaźników w dłuższym czasie. Dwudziestoletnia historia warszawskiej giełdy nie daje jeszcze odpowiednio bogatej bazy obserwacji statystycznych, jednak nie sposób jej nie doceniać i nie brać pod uwagę. Warto jedynie zdawać sobie sprawę z tego, że mieliśmy w tej historii dwa okresy, które na średnie wartości wskaźników działają mocno zakłócająco.W pierwszych dwóch latach działania naszego rynku zarówno wskaźnik ceny do zysku na akcję (C/Z), jak i ceny do wartości księgowej (C/WK), kształtowały się na nienaturalnie niskich poziomach. W 1991 roku C/Z wynosił 4,1, zaś rok później 3,4. W przypadku C/WK było to odpowiednio 0,47 i 0,6. O ile pierwszy z tych wskaźników dość często lubi płatać różne niespodzianki i przyjmować wartości trudne do pogodzenia z logiką, to drugi jest na ogół znacznie bardziej stabilny i nie podlega nadmiernym wahaniom. W jego przypadku wartość 0,5-0,6 oznaczałaby, że spółki notowane na warszawskiej giełdzie w pierwszych dwóch latach były wyceniane dużo poniżej swej wartości księgowej. Można to uznać za anomalię, wynikającą z ówczesnej niedojrzałości naszego rynku kapitałowego, tym bardziej, że wyceny te dotyczyły głównie spółek produkcyjnych, w przypadku których wartość księgowa jest dość dobrą miarą, mogącą służyć racjonalnej ich wycenie. Powstaje więc problem, czy te skrajne, nienaturalne wartości w wyliczaniu średniej pominąć, czy uwzględnić. A jeśli pominąć, to trzeba by to samo zrobić z nienaturalnie wysokimi wartościami wskaźników, szczególnie C/WK, który w czasie szaleńczej hossy z 1994 roku osiągnął wartość 3,43. Wskaźnik C/Z z kolei największym poziomem, sięgającym 70-80, mógł poszczycić się w latach 2002-2003, czyli w fazie wychodzenia z kryzysu po pęknięciu bańki internetowej.

fot. mat. prasowe

Wartość indeksu WIG i wskaźnika C/Z

Wartość indeksu WIG i wskaźnika C/Z

W zależności od przyjętego rozwiązania otrzymamy oczywiście różne wartości średniej dla obu wskaźników. A z ich porównania z bieżącymi wielkościami można wyciągać odmienne wnioski. Średnia wartość C/Z, uwzględniająca dane ze wszystkich 20 lat, wynosi 21,5, po odrzuceniu pierwszych dwóch lat sięga 23,4, zaś po wyeliminowaniu dwóch najniższych i dwóch najwyższych wartości wyniesie 17. Średnioroczna, liczona przez giełdę wartość C/Z w 2010 roku wyniosła 18,2, a więc w dwóch pierwszych przypadkach dochodzimy do wniosku, że nasze akcje nie są przewartościowane i mają jeszcze potencjał wzrostowy. W trzecim przypadku wskazana będzie ostrożność. Trzeba jednak pamiętać, że rynki akcji tylko część czasu spędzają w stanie racjonalności. Poruszają się zwykle od skrajnego niedowartościowania, takiego, jak choćby z lat 1991-1992, do równie silnego przewartościowania, jak w latach 2002-2003, które było spowodowane załamaniem zysków spółek po internetowym krachu. Trudno więc na tej podstawie formułować konkretne prognozy, do jakiego poziomu ceny dojdą tym razem.

Przeczytaj także:

Maj to czas na sprzedaż akcji

Maj to czas na sprzedaż akcji

Maj to czas na sprzedaż akcji

Maj to czas na sprzedaż akcji

oprac. : Roman Przasnyski / Open Finance

Przeczytaj także

-

Sprzedaż akcji w maju nie zawsze zasadna

-

Zagraniczni inwestorzy a polskie akcje i obligacje

-

Rynek akcji a osłabienie waluty

-

GPW: obroty akcjami nie takie małe

-

Niedoceniane sposoby inwestowania na GPW

-

Wskaźnik cena do zysku a zakup akcji

-

Giełda warszawska w dołku

-

Kontrakty terminowe na akcje

-

Zakup akcji wymaga teraz ostrożności

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}