Zdolność kredytowa a forma opodatkowania

2011-01-19 12:35

Warunki uzyskania kredytu © fot. mat. prasowe

Przeczytaj także: Forma opodatkowania firmy a zdolność kredytowa

Generalnie banki bez większych problemów kredytują przedsiębiorców, którzy rozliczają się z fiskusem według skali podatkowej (stawki 18 i 32 proc.) lub liniowo (stała, niezależna od wysokości zarobków stawka 19-proc.) i prowadzą podatkową księgę przychodów i rozchodów. Bankowcy mają wtedy jasną sytuację: podstawą do wyliczenia zdolności kredytowej jest przychód pomniejszony o koszty uzyskania oraz obowiązkowe składki na ubezpieczenia społeczne (jeśli nie zostały zaliczone w koszty). W taki sposób zdolność wyliczy większość banków.Niestety, na drodze do kredytu, a na pewno do jego wielkości, może stanąć skłonność Polaków do jak największej optymalizacji podatkowej, czyli obniżania w każdy możliwy sposób podstawy opodatkowania. A owa podstawa to właśnie dochód, który interesuje banki. Im zatem większe koszty uzyskania przychodu, tym mniejsza szansa na pożyczenie pieniędzy lub kredyt w satysfakcjonującej kwocie. Część banków co prawda deklaruje, że w analizie finansowej bierze pod uwagę także przychód, ale przede wszystkim wspomagająco do dochodu (np. BNP Paribas Fortis, ING Bank Śląski). Tylko w nielicznych bankach decydujący może okazać się przychód – taką możliwość przewiduje na przykład debiutujący niedawno na rynku Idea Bank.

fot. mat. prasowe

Warunki uzyskania kredytu

Warunki uzyskania kredytu

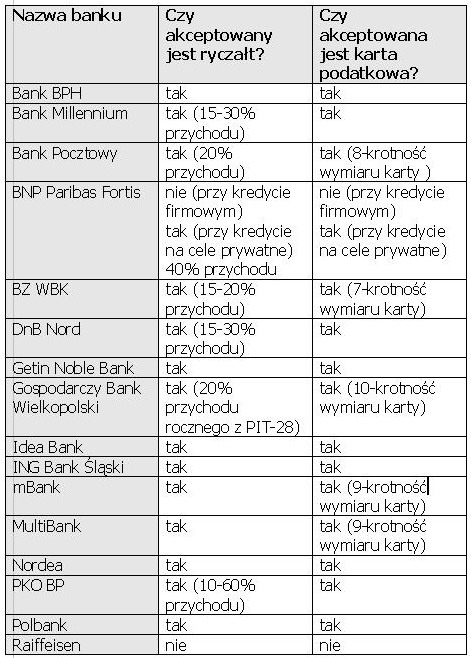

Brak zdolności kredytowej może być także zmorą osób rozliczających się z fiskusem za pomocą karty podatkowej. Banki, i owszem, zapewniają, że udzielają kredytów przedsiębiorcom na karcie. Natomiast sama zdolność kredytowa wyliczana jest w następujący sposób: tzw. wymiar karty, czyli płacona co miesiąc stała, obliczona odgórnie przez urząd skarbowy kwota podatku, mnożona jest przez określoną liczbę (w zestawieniu Tax Care amalitycy BZ WBK biorą pod uwagę 7-krotność karty, a Gospodarczy Bank Wielkopolski – 10-krotność).

Jeśli ów mnożnik będzie zbyt niski, zdolność kredytowa staje pod dużym znakiem zapytania. Tym bardziej że same kwoty podatku – uzależnione od rodzaju działalności i liczby mieszkańców miejscowości, w której działa firma, a nie od wysokości przychodów – nie są z reguły wysokie i oscylują wokół kilkuset złotych miesięcznie.

Agata Szymborska-Sutton

Kredyty mieszkaniowe: błędy kredytobiorców

Kredyty mieszkaniowe: błędy kredytobiorców

oprac. : eGospodarka.pl

Przeczytaj także

-

Rzetelna ocena zdolności kredytowej obowiązkiem firm pożyczkowych

-

Nowa ustawa antylichwiarska: nie ma pożyczki bez zdolności kredytowej

-

Jak zaciągnąć kredyt hipoteczny? Od czego zacząć?

-

Zdolność kredytowa poprawiła się

-

UKNF łagodzi warunki oceny zdolności kredytowej. Jak to wpłynie na rynek mieszkaniowy?

-

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

-

5 pytań o kredyt hipoteczny dla przedsiębiorców

-

Co decyduje o zdolności kredytowej?

-

Bierzesz kredyt hipoteczny? Zmiana pracy powinna poczekać

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}