Raty kredytów hipotecznych nie wzrosną do wiosny

2010-11-24 09:59

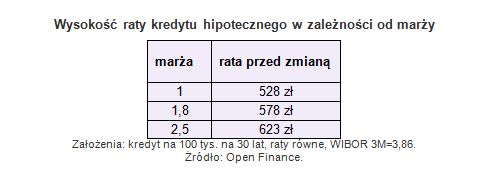

Wysokość raty kredytu hipotecznego w zależności od marży © fot. mat. prasowe

Przeczytaj także: Stopy procentowe w górę, raty kredytów też

Już od siedmiu miesięcy trzymiesięczny WIBOR (wskaźnik, który jest podstawą wysokości oprocentowania m.in. większości kredytów hipotecznych) oscyluje w okolicach 3,8-3,9 proc. Ostatni raz tak długi okres stabilizacji (a nawet dłuższy – trwał trzy kwartały) tego wskaźnika mieliśmy od połowy 2006 roku. Taką stabilizację lubią osoby posiadające kredyty hipoteczne w złotych – stała wysokość raty oznacza porządek w domowym budżecie.Raty kredytów hipotecznych zaciągniętych w złotych nie powinny w najbliższych miesiącach podlegać większym wahaniom. Rata trzydziestoletniego kredytu z marżą 1 pkt proc. wynosi 528 zł na każde 100 tys. zł kredytu i różni się w zależności od wysokości marży (szczegóły w tabeli poniżej). Tradycyjnie w grudniu RPP nie zmienia stóp procentowych, zatem możliwe, że do końca roku stopy WIBOR nie wzrosną. To zaś oznaczałoby, że ewentualne podwyżki stóp ze stycznia, lutego i marca znajdą odbicie w wysokości rat dopiero od drugiego kwartału. Większość banków aktualizuje bowiem oprocentowanie kredytów raz na kwartał lub nawet co pół roku.

fot. mat. prasowe

Wysokość raty kredytu hipotecznego w zależności od marży

Wysokość raty kredytu hipotecznego w zależności od marży

Co innego kredyty nowo udzielane. Od ponad roku postępuje liberalizacja rynku hipotek, kolejne banki obniżają marże, prowizje i wymagania dotyczące wkładu własnego. W efekcie średnia marża kredytu z 25-proc. wkładem własnym spadła od wakacji z 2 do 1,7 pkt proc. Oczekujemy, że do końca roku kilka kolejnych banków obniży marże kredytów złotowych i w efekcie średnia marża może spaść nawet do 1,6.

Brak zmiany stopy lombardowej (pozostaje na poziomie 5 proc.) oznacza niezmienioną wysokość maksymalnego oprocentowania pożyczek. Zgodnie z ustawą antylichwiarską, bank nie może pobierać więcej odsetek niż 20 proc. w skali roku (czterokrotność stopy lombardowej). Dotyczy on pożyczek gotówkowych oraz zadłużenia na kartach kredytowych. Niezmienione stopy to decyzja neutralna dla posiadaczy lokat i obligacji skarbowych. Zamiast podnosić oprocentowanie banki wolą wabić klienta inaczej: wprowadzają lokaty (bądź konta oszczędnościowe) z jednodniową kapitalizacją, co pozwala na omijanie podatku Belki. Bank nie musi więcej płacić klientom, a ci i tak mają korzystniejszą ofertę, kosztem fiskusa.

Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

-

Kredyty hipoteczne przestają być tanie

-

Podwyżka stop procentowych uderzyła po kieszeni

-

Stopy bez zmian, ale kurs franka wysoki

-

Rynek spodziewa się dalszych cięć stóp procentowych. Co to oznacza dla posiadaczy kredytów?

-

RPP obniżyła stopy procentowe. Ile zyskają kredytobiorcy?

-

Kredyty hipoteczne - najgorsze już za nami?

-

Stopy procentowe NBP najwyżej od 20 lat

-

Koniec podwyżek stóp procentowych?

-

9. podwyżka stóp procentowych bez zaskoczeń

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}