Które fundusze obligacji na czas rosnących stóp?

2010-10-28 09:42

Oczekiwania co do kształtowania się stóp procentowych wywierają duży wpływ na ich rynkowe wartości, a to właśnie m.in. od nich zależą wyceny instrumentów finansowych, w tym w szczególności - instrumentów dłużnych. Cena obligacji zmienia się w przeciwnym kierunku do zmiany stóp procentowych. Wielkość tej zmiany zależy przede wszystkim od okresu do wykupu i oprocentowania obligacji. Jak zatem wykorzystać informację o zbliżającej się fazie wzrostu stóp procentowych przy doborze obligacji/funduszy obligacji do portfela aktywnego inwestora?

Przeczytaj także: Inwestowanie w obligacje czy fundusz obligacji?

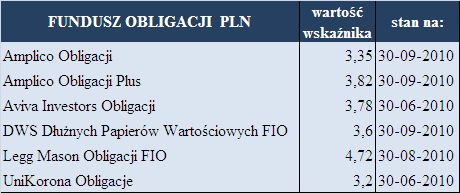

Podczas fazy zacieśniania polityki pieniężnej należy dobierać te instrumenty dłużne, które cechują się niskim tzw. czasem trwania obligacji/portfela obligacji. Czas trwania obligacji (duration) jest miernikiem, który wskazuje wrażliwość na zmiany stóp procentowych. Przykładowo, jeśli wartość wskaźnika dla obligacji wyniesie 4 to oznacza ona, iż przybliżona zmiana ceny obligacji na skutek zmiany stopy procentowej o 1 punkt procentowy wyniesie 4%. Relacja zmiany cen obligacji na zmiany stóp procentowych nie jest liniowa dlatego duration dobrze sprawdza się przy małych zmianach. Fundusze obligacji o niskim czasie trwania są w większym stopniu uodpornione na ryzyko zmiany stopy procentowej.Znając te zależności, inwestor aktywny, który spodziewa się wzrostu stóp procentowych ze zwiększonym zainteresowaniem przyjrzy się tym funduszom obligacji, których portfel cechuje się niską wartością czasu trwania. Tu pojawia się problem, bowiem większość funduszy krajowych dłużnych, w przeciwieństwie do większości funduszy dłużnych zarządzanych przez zagraniczne instytucje, nie udostępnia podstawowej miary ryzyka stopy procentowej do publicznej wiadomości. Fundusze obligacji, które informują o duration portfela obligacji ujęte zostały w tabeli 1.

fot. mat. prasowe

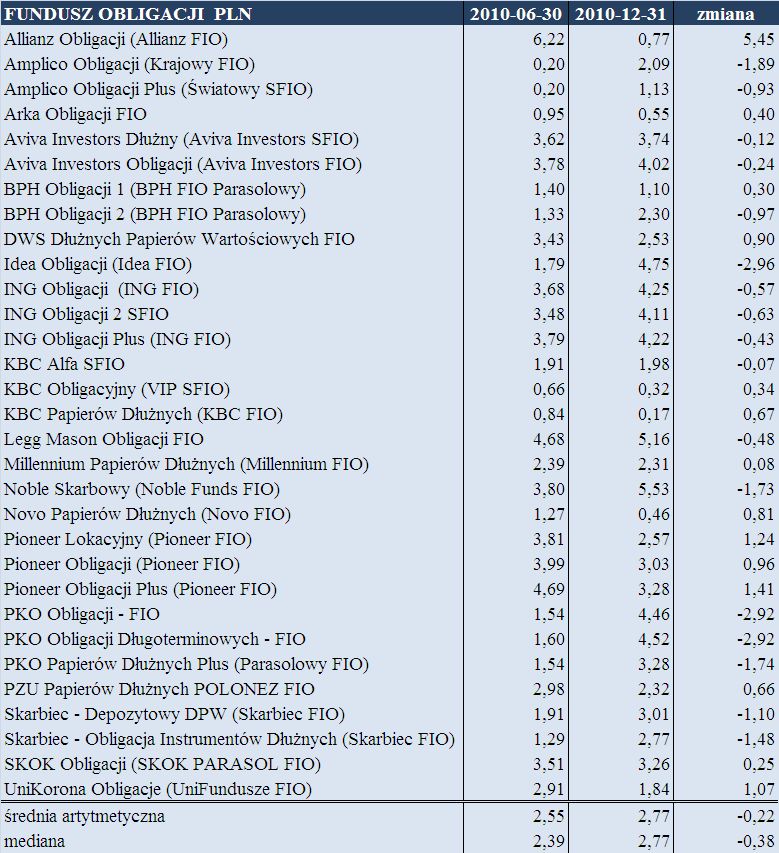

Innym sposobem ustalenia wrażliwości portfela obligacji funduszu na ryzyko stopy procentowej jest obliczenie przybliżonego duration na podstawie publikowanych półrocznych i rocznych sprawozdań finansowych przez fundusz. Są w nim zawarte informacje o większości aktywów znajdujących się w portfelu funduszu. Wadą tego typu rozwiązania (oprócz czasochłonności) jest fakt, iż poznamy wówczas wartość miernika jedynie w dwóch momentach spośród całego roku. Daje nam to jednak przynajmniej cząstkowy obraz polityki inwestycyjnej funduszu w tym zakresie. Na naszym rynku, takich obliczeń półrocznych duration dokonuje firma Analizy Online. Zestawienie wartości wskaźnika zostały ujęte w tabeli 2.

fot. mat. prasowe

W każdym dobrze zdywersyfikowanym portfelu inwestycyjnym powinno znaleźć się miejsce dla funduszy dłużnych. Dzięki niskiej długoterminowej korelacji z rynkiem akcji poprawiają one stosunek oczekiwanego zysku do ryzyka całego portfela inwestycyjnego. Wartość jednostek uczestnictwa zmienia się pod wpływem zmian cen obligacji, które znajdują się w portfelu podmiotu. Dlatego aktywny inwestor, który spodziewa się wzrostu rynkowych stóp procentowych powinien dobierać te fundusze, które są najmniej wrażliwe na ich zmienność (niski duration). Niestety, na rodzimym rynku dostęp do aktualnych informacji o jednej z podstawowych miar ryzyka dla funduszy obligacji jest mocno ograniczony.

Przeczytaj także:

Czy istnieją bezpieczne fundusze inwestycyjne?

Czy istnieją bezpieczne fundusze inwestycyjne?

Czy istnieją bezpieczne fundusze inwestycyjne?

Czy istnieją bezpieczne fundusze inwestycyjne?

oprac. : Marek Arent / expander

Więcej na ten temat:

inwestowanie pieniędzy, inwestowanie w fundusze, fundusze inwestycyjne, fundusze obligacji, podwyżka stóp procentowych

Przeczytaj także

-

TFI omijają akcje

-

Fundusze dłużne zarabiają najwięcej

-

To nie był czas na inwestowanie w fundusze

-

Fundusze obligacji europejskich dają zarobić

-

Fundusze inwestycyjne na niepewne czasy

-

Regularne inwestowanie zmniejsza ryzyko

-

Jak inwestować w fundusze inwestycyjne w 2022 r.?

-

Fundusze inwestycyjne. Co sprawdzić, żeby nie stracić?

-

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}