Kredyty w euro jak w złotych

2010-10-15 00:15

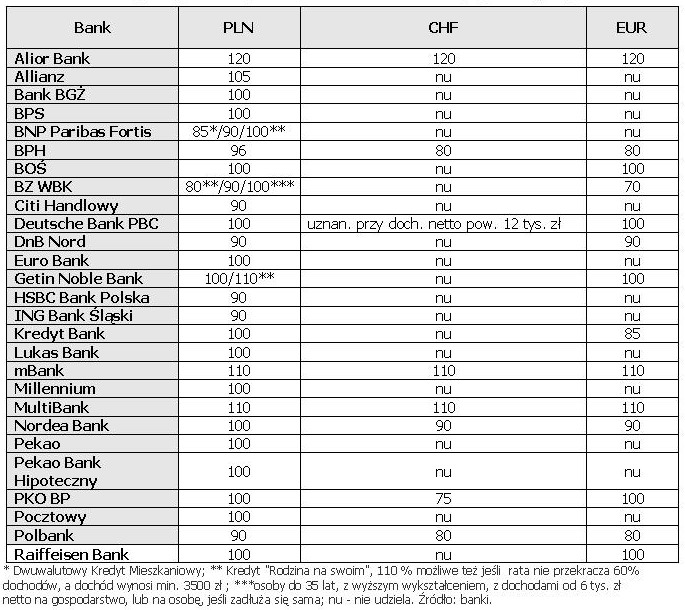

Jaką maksymalnie część wartości nieruchomości skredytuje bank (proc.) © fot. mat. prasowe

Gra między Komisją Nadzoru Finansowego, a bankami o przyszłość kredytów walutowych w Polsce trwa w najlepsze. Po tym jak nadzór straszył koszmarnymi skutkami zadłużania się w walutach, teraz bankowcy postanowili przekonać KNF, że euro jest już prawie naszym rodzimym pieniądzem. Ucinając tym samym dyskusję o problemie kredytów walutowych.

Przeczytaj także: Najlepsze kredyty hipoteczne w euro i PLN w I kw. 2010

Nie ma wątpliwości, że nie będzie łatwo o porozumienie banków z nadzorem w sprawie ograniczenia sprzedaży walutowych kredytów hipotecznych. Banki opracowały do dalszych negocjacji stanowisko, które już na trzeciej stronie może doprowadzić KNF do furii na przemian z wybuchami śmiechu. Zaczyna się łagodnie: Chcemy, aby ograniczenie udzielania kredytów walutowych dotyczyło tylko nowej sprzedaży. Proponujemy, aby udział walut nie przekraczał 30 proc. – piszą bankowcy w piśmie przesłanym do przewodniczącego KNF, Stanisława Kluzy.Euro prawie jak złoty

O ile pomysł ten mógłby być pewnym polem do negocjacji z Komisją, która chciałaby odebrać możliwość pożyczania w walucie bankom, które mają już ponad połowę takich kredytów, to na kolejnej stronie autorzy pisma do KNF dodają, że biorąc pod uwagę planowe wejście Polski do strefy euro, dobrze by było z limitu ustalonego dla kredytów walutowych wyłączyć kredyty w euro i traktować tę walutę na równi ze złotym. Co w sytuacji, gdy nie ma nawet pewności kiedy wejdziemy do ERM II, jest śmiałym stwierdzeniem. A to właśnie euro obecnie święci triumfy wśród walut obcych, wybieranych przez klientów kredytujących zakup nieruchomości. Jak wynika z danych Związku Banków Polskich, w drugim kwartale br. w euro udzielonych było wartościowo niemal 24 proc. kredytów, o 6 pkt. proc. więcej niż trzy miesiące wcześniej. Na franka szwajcarskiego, jeszcze w 2008 roku walutę pierwszego wyboru wśród kredytobiorców, dziś decyduje się zaledwie kilka procent klientów. W CHF w drugim kwartale wypłacono kredyty stanowiące 4,4 proc. wartości sprzedaży. W przypadku dolara udział ten wyniósł 0,1 proc.

KNF ma wsparcie w NBP

W praktyce więc, o jakichkolwiek ograniczeniach kredytów walutowych w propozycjach banków nie ma mowy. Banki dają tym samym nadzorowi sygnał, że najlepiej byłoby utrzymać status quo. Jednocześnie proponując, aby okres dostosowawczy do przedstawionych propozycji wynosił 18 miesięcy.

Trudno jednak będzie bankom obronić swoje stanowisko w sytuacji, gdy nie tylko nadzór, ale i NBP jest przeciw kredytowaniu walutami. Zdaniem Marka Belki, prezesa NBP, kredyty walutowe to największe zmartwienie Polski i tykająca bomba zegarowa.

")

fot. mat. prasowe

Jaką maksymalnie część wartości nieruchomości skredytuje bank (proc.)

Jaką maksymalnie część wartości nieruchomości skredytuje bank (proc.)

Instytucje finansowe z dystansem też odnoszą się do pomysłu nadzoru, aby przy udzielaniu kredytów liczyć wyłącznie zdolność kredytową na maksymalnie 25 lat, nawet gdyby kredyt spłacany był dłużej. Proponują, aby przyjąć 30-letni okres kredytowania, jako podstawę określania zdolności kredytowej w przypadku kredytów trwających dłużej. Zdaniem bankowców wystarczająco dużo zamieszania i ograniczeń wprowadzi Rekomendacja T, która w całości zacznie obowiązywać pod koniec roku. Zgodnie z tą Rekomendacją, maksymalny poziom zobowiązań kredytowych dla osób fizycznych, zarabiających średnią krajową, wyniesie 2080 zł (65 proc. 3200 zł), natomiast dla osób zarabiających poniżej średniej krajowej wyniesie 1600 zł (50 proc. 3199 zł). Przy analizie zdolności liczonej na 25 lat i oprocentowaniu 7 proc., pozwala to na zaciągnięcie kredytu maksymalnie na odpowiednio 290 i 220 tys. zł.(raty równe). Na dodatek, przykłady te nie uwzględniają wpływu stress testów na zmienną stopę procentową, wymaganych przez Rekomendację T. A te dodatkowo obniżają zdolność kredytową klienta. Co do pomysłu uwzględnienia spadku dochodów po przejściu klienta na emeryturę – bankowcy sugerują w ogóle usunięcie tego rozwiązania.

Przeczytaj także:

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

kredyty walutowe, rekomendacja T, kredyty w euro, kredyt w euro, kredyty złotówkowe, dostępność kredytów hipotecznych

Przeczytaj także

-

Kredyty mieszkaniowe w euro nadal tanieją

-

Rata kredytu w złotych niższa niż w euro

-

Kredyty mieszkaniowe - słaby 2012 rok

-

Rata kredytu w euro spadła o jedną czwartą

-

Kredyty walutowe finiszują?

-

Kredyty w euro coraz tańsze

-

Kredyt hipoteczny krok po kroku

-

Kredyty hipoteczne znikają z rynku

-

Kredyty w euro jak na huśtawce

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}