Wzrost cen nieruchomości a koszt kredytu

2010-10-05 13:49

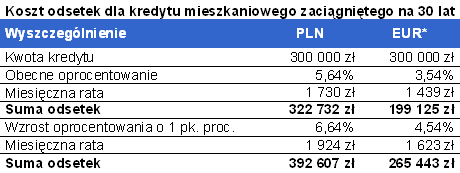

Koszt odsetek dla kredytu mieszkaniowego zaciągniętego na 30 lat © fot. mat. prasowe

Przeczytaj także: Zakup mieszkania na Starówce: gdzie najdrożej?

Osoby, które kupiły w Polsce mieszkania pięć lat temu są dziś posiadaczami nieruchomości wartych średnio dwa razy więcej. Na taką skalę wzrostu cen – i to pomimo załamania rynku - wskazują dane AMRON. W kolejnych latach trudno spodziewać się tak znacznej dynamiki. Według aktualnej prognozy Home Broker, ceny w największych miastach Polski powinny podnieść się o 2,2% w najbliższych 12 miesiącach. Obecna sytuacja na rynku jest niejednoznaczna – ceny transakcyjne już zaczęły rosnąć, ale ofertowe wciąż spadają. Długoletnie badania, a takie należy wziąć pod uwagę analizując opłacalność zakupu mieszkania na kredyt, pokazują, że ceny nieruchomości rosną w skali roku na rozwiniętych rynkach przeciętnie o 1-2 pkt. proc. ponad inflację.

fot. mat. prasowe

Koszt odsetek dla kredytu mieszkaniowego zaciągniętego na 30 lat

Koszt odsetek dla kredytu mieszkaniowego zaciągniętego na 30 lat

Zaciągając kredyt mieszkaniowy na 30 lat należy liczyć się z tym, że w tym okresie oddamy bankowi w postaci odsetek w sumie kwotę dwukrotnie większą od pożyczonej. Przykładowo dla kwoty 300 tys. zł i obecnego oprocentowania kredytów w złotych na przeciętnym poziomie 5,64% będzie to kwota niespełna 323 tys. zł. Mniejsza jest suma odsetek w przypadku kredytu w euro – 199 tys. zł (oprocentowanie 3,54%, 24 grosze spreadu). Zaciągając kredyt w złotych, aby wzrost wartości pokrył koszt odsetek, nieruchomość powinna zdrożeć w ciągu 30 lat o 108%. W przypadku kredytu w euro wystarczyłby wzrost wartości o 66%.

Obliczenia te zakładają utrzymanie na obecnym poziomie stóp procentowych, a także kursu euro/złoty. Jeżeli oprocentowanie w obu przypadkach podniosłoby się o 1 pkt. proc. średnio w okresie kredytowania, koszt odsetek wzrósłby do 393 tys. zł dla kredytu w złotych oraz 265 tys. zł dla kredytu w euro. W takim wypadku, aby zniwelować ten koszt, nieruchomość musiałaby zdrożeć odpowiednio o 131% i 88%. W kalkulacji nie uwzględniono dodatkowych kosztów związanych z kredytem, zmian kursu walutowego, a także wejścia Polski do strefy euro.

fot. mat. prasowe

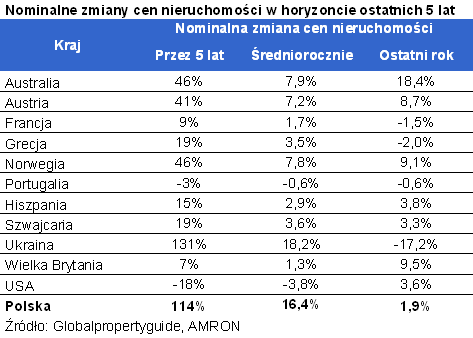

Nominalne zmiany cen nieruchomości w horyzoncie ostatnich 5 lat

Nominalne zmiany cen nieruchomości w horyzoncie ostatnich 5 lat

Konieczny wzrost średnio o 2,3% rocznie

Czy jest możliwe, aby mieszkanie kupione obecnie za 300 tys. zł podwoiło wartość w ciągu 30 lat? Żeby tak się stało, wartość nieruchomości musiałaby drożeć średnio o 2,3% rocznie, co jest zbieżne z obecną prognozą Home Broker na najbliższe 12 miesięcy. Jednocześnie trzeba pamiętać o głębokich spadkach cen mieszkań, jakie zanotowały w ostatnich latach Stany Zjednoczone, Portugalia, Irlandia czy Ukraina. Niemniej jednak dane Global Property Guide za ostatnie 5 lat (licząc do końca I kwartału br.) wskazują, że ceny nieruchomości rosły w większości badanych krajów. Wyjątek stanowią USA i Portugalia.

fot. mat. prasowe

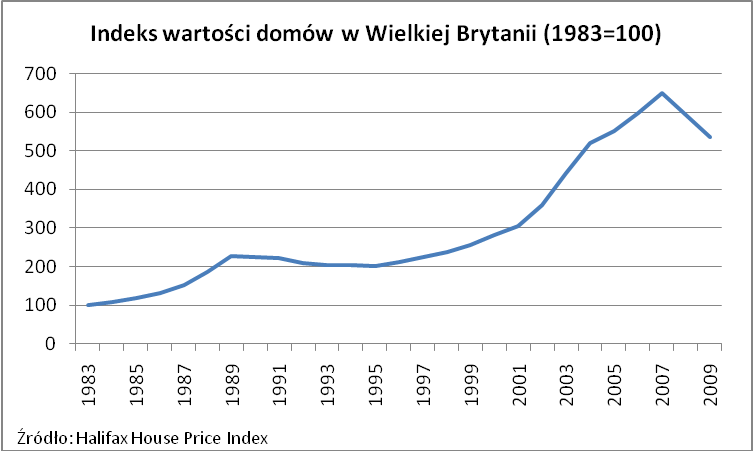

Analizując sytuację w dłuższym okresie, czyli kilkudziesięciu lat, trzeba sięgnąć do statystyk dla krajów, które mają dojrzałe rynki nieruchomości. W Wielkiej Brytanii można skorzystać z indeksu Halifax, który pokazuje zmiany cen domów od 1983 roku. Zgodnie z tymi danymi. przeciętny dom zdrożał w ostatnich 27 latach aż o 435%. Gdyby taka sytuacja miała miejsce w Polsce, wzrost wartości mieszkania pozwoliłby ze sporą nawiązką pokryć koszt kredytu mieszkaniowego w złotych. Należy ponadto zauważyć, że w historii brytyjskiego rynku dochodziło zarówno do okresów dynamicznych wzrostów cen (1983 – 1989 i 1995 – 2007), stabilizacji (1989 – 1995), jak i spadków (po 2007 roku).

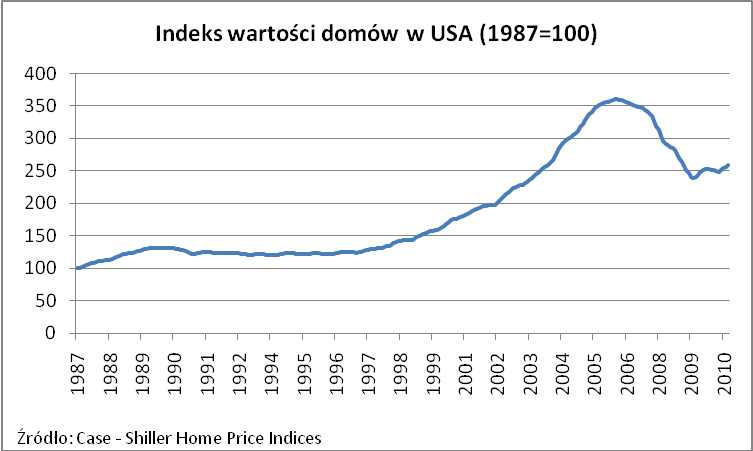

Podobnie rozwój sytuacji następował na rynku nieruchomości w USA, co pokazują dane na temat cen nieruchomości w 10 miastach publikowane pod postacią indeksu Case – Shiller. Wskaźnik ten obliczany jest od 1987 roku. Najświeższy odczyt pokazuje, że w ostatnich 23 latach ceny nieruchomości w USA wzrosły o 158%. Taka skala wzrostu w Polsce pozwoliłaby na pokrycie kosztu nawet droższego kredytu w złotych.

fot. mat. prasowe

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : Katarzyna Sikorska / eGospodarka.pl

Przeczytaj także

-

Rekordowe ceny nieruchomości 2015

-

Sytuacja mieszkaniowa w Polsce III 2011

-

Elektrownia atomowa a ceny nieruchomości

-

Grozi nam bańka na warszawskim rynku mieszkaniowym?

-

7 wymarzonych nieruchomości na jesień

-

Rynek wymusza obniżki cen mieszkań?

-

NBP: ceny mieszkań używanych wyższe o ponad 15% r/r

-

Polska na podium w obrocie nieruchomościami

-

"Mieszkanie bez wkładu własnego". Czym jest spłata rodzinna i kto może z niej skorzystać?

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}