Czas na wniosek o kredyt studencki

2010-10-03 00:16

5 najważniejszych terminów przy ubieganiu się o kredyt studencki5 najważniejszych terminów przy ubie © fot. mat. prasowe

Przeczytaj także: Warto starać się o kredyt studencki

Rozpoczął się już nowy rok akademicki, a studenci mogą składać wnioski o najtańszy kredyt konsumpcyjny na rynku, który ma za zadanie zwiększać dostęp do szkolnictwa wyższego. Oprocentowanie kredytu to połowa stopy redyskontowej Narodowego Banku Polskiego, która obecnie wynosi 3,75 proc. Pożyczka jest spłacana dopiero dwa lata od ukończenia studiów, do tego czasu kredytobiorcy nie płacą żadnych odsetek, ponieważ pokrywa je Bank Gospodarstwa Krajowego ze środków Funduszu Pożyczek i Kredytów Studenckich. Spłata kredytu studenckiego trwa dwukrotnie dłużej niż okres jego pobierania. Kredyt wypłacany jest w comiesięcznych transzach po 600 zł, po 10 w każdym roku akademickim. Przykładowo, jeśli student korzysta z kredytu przez 5 lat (50 transz), to spłata będzie trwać przez 100 miesięcy (ponad 8 lat).O preferencyjny kredyt mogą ubiegać się studenci rozpoczynający naukę przed 25 rokiem życia, niezależnie od szkoły (publiczna i niepubliczna), jak i od trybu studiów (stacjonarne i niestacjonarne). Kredyt udzielany jest do sześciu lat, a dla doktorantów może być przedłużony o nie więcej niż cztery lata.

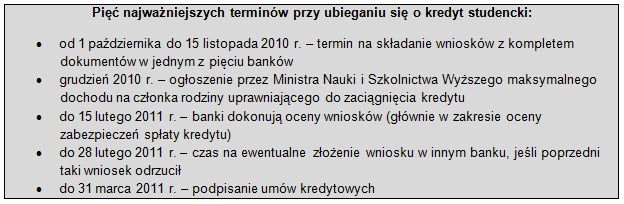

Student ubiegający się o kredyt powinien złożyć wniosek w jednym z pięciu banków (PKO BP, Pekao, Bank Polskiej Spółdzielczości, Gospodarczy Bank Wielkopolski lub Mazowiecki Bank Regionalny) wraz z zaświadczeniem o wysokości dochodów na każdego członka rodziny za ubiegły rok kalendarzowy oraz zaświadczeniem z uczelni potwierdzającym status studenta. W grudniu zostanie ustalona maksymalna wysokość dochodu na osobę w rodzinie, która uprawnia do zaciągnięcia preferencyjnego kredytu. Poprzednim razem (rok akademicki 2009/2010) dochód ten nie mógł przekraczać 2,5 tys. zł.

Do połowy lutego 2011 roku bank oceni możliwość udzielenia kredytu, głównie w zakresie poręczenia. W przypadku rodzin z niskim dochodem istnieje możliwość, że to Bank Gospodarstwa Krajowego przejmie na siebie rolę poręczyciela kredytu. Jeśli dochód ten nie przekracza 600 zł na osobę w rodzinie, lub kredytobiorca jest pozbawiony opieki rodzicielskiej, to BGK może poręczyć kredyt w całości. Jeśli jednak dochód jest wyższy (do 1 tys. zł), to BGK poręcza nie więcej niż 70 proc. pożyczki. Studenci zamieszkujący obszary wiejskie mogą również ubiegać się o poręczenie Agencji Restrukturyzacji i Modernizacji Rolnictwa, od 80 do 100 proc. Należy jednak pamiętać, że wśród pięciu banków PKO BP i Pekao nie współpracują z ARiMR w zakresie poręczeń.

fot. mat. prasowe

5 najważniejszych terminów przy ubieganiu się o kredyt studencki5 najważniejszych terminów przy ubie

5 najważniejszych terminów przy ubieganiu się o kredyt studencki

Kredyt studencki warto zaciągnąć

Kredyt studencki warto zaciągnąć

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

-

Kredyt studencki sposobem zarabiania

-

Kredyt studencki opłacalny

-

Kredyt studencki: korzystaj póki możesz

-

Kredyt studencki: najtańsza pożyczka w Polsce

-

Ruszył sezon na kredyt studencki

-

Kredyt studencki: ekstremalnie tanie finansowanie

-

Jaki kredyt na wykończenie mieszkania?

-

Dla kogo kredyt studencki?

-

Konta studenckie: co oferują banki?

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}