Koszty kredytów złotowych spadają

2010-09-30 12:12

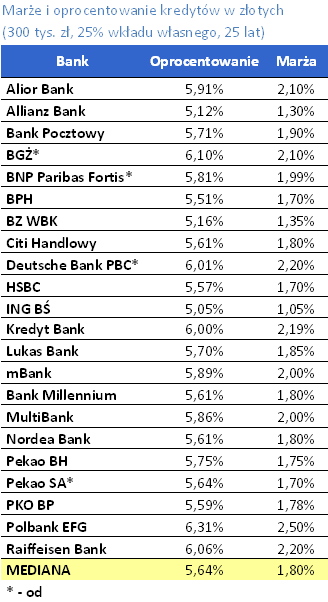

Marże i oprocentowanie kredytów w złotych (300 tys. zł, 25% wkładu własnego, 25 lat) © fot. mat. prasowe

Przeczytaj także: Rynek spodziewa się dalszych cięć stóp procentowych. Co to oznacza dla posiadaczy kredytów?

Chociaż Rada Polityki Pieniężnej utrzymała na dotychczasowym poziomie stopy procentowe (stopa bazowa wynosi 3,5%), a od ostatniej obniżki upłynęło już 14 miesięcy, koszt nowego kredytu mieszkaniowego w złotych wciąż spada. We wrześniu mediana marż dla kredytu na kwotę 300 tys. zł (30 lat, 25% wkładu własnego) obniżyła się do 1,8% z 1,88% w sierpniu – wskazują dane Home Broker Doradcy Finansowi. Tylko w tym roku przeciętna stawka spadła o 0,75 pkt. proc.

fot. mat. prasowe

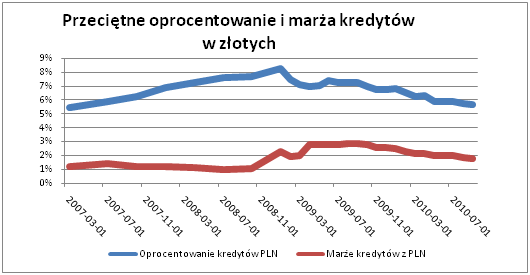

Przeciętne oprocentowanie i marża kredytów w złotych

Przeciętne oprocentowanie i marża kredytów w złotych

Prawie 230 zł w kieszeni

Dzięki temu, że jednocześnie obniżyła się stopa WIBOR, z 4,3% na początku roku do 3,8% obecnie, oprocentowanie kredytów mieszkaniowych spadło w ciągu dziewięciu miesięcy o 1,1 pkt. proc., do 5,64% średnio we wrześniu. Warto zauważyć, że poziom ten jest już nieco niższy niż w szczycie boomu na rynku mieszkaniowym, czyli w połowie 2007 r. Obecnie rata nowego kredytu mieszkaniowego na sumę 300 tys. zł wynosi 1730 zł (licząc od momentu ustanowienia hipoteki na rzecz banku). Tymczasem w styczniu było to 1958 zł, czyli 228 zł więcej (12%).

")

fot. mat. prasowe

Marże i oprocentowanie kredytów w złotych (300 tys. zł, 25% wkładu własnego, 25 lat)

Marże i oprocentowanie kredytów w złotych (300 tys. zł, 25% wkładu własnego, 25 lat)

Możliwy wzrost stopy WIBOR

Trzeba się jednak liczyć z tym, że wpływ tego pozytywnego (spadek marż) z punktu widzenia nowych kredytobiorców czynnika będzie niwelowany przez wzrost stopy WIBOR w związku z oczekiwaniem na pierwszą podwyżkę stóp procentowych. Co prawda sytuacja makroekonomiczna w Polsce nie przemawia jednoznacznie za podnoszeniem kosztu pieniądza (inflacja poniżej celu NBP, wskaźniki makroekonomiczne nie wskazują na przegrzanie koniunktury), to w opinii ekonomistów do podwyżki może dojść jeszcze w tym roku. Wniosek o podniesienie kosztu pieniądza o 50 pkt. bazowych pojawił się już na sierpniowym posiedzeniu RPP. Rynek oczekuje obecnie, że do końca roku 3-miesięczny WIBOR wzrośnie do 4,2%, a w horyzoncie sześciu miesięcy podniesie się do 4,4%. Realizacja takiego scenariusza, przy zachowaniu obecnych marż, spowodowałaby wzrost raty kredytu z naszego przykładu odpowiednio do 1803 zł i 1845 zł (wzrost o 73 zł i 115 zł).

Banki prześcigają się w promocjach

Obok obniżek standardowych marż, spora część korzystniejszych dla kredytobiorców elementów oferty bankowej ma charakter promocyjny. Przykładowo, kredyt w złotych bez prowizji oferują obecnie Lukas Bank, Pekao, BOŚ (dla kwoty powyżej 150 tys. zł), Deutsche Bank, Kredyt Bank czy Millennium.

Zdolność kredytowa IV 2024 odbudowuje się

Zdolność kredytowa IV 2024 odbudowuje się

oprac. : Katarzyna Sikorska / eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Kredyty mieszkaniowe IX 2023. Sprawdzamy oprocentowanie i marże

-

Zdolność kredytowa IX 2023: banki poprawiły ofertę

-

RPP obniżyła stopy procentowe. Ile zyskają kredytobiorcy?

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}