Ranking kredytów hipotecznych IX 2010

2010-09-22 10:35

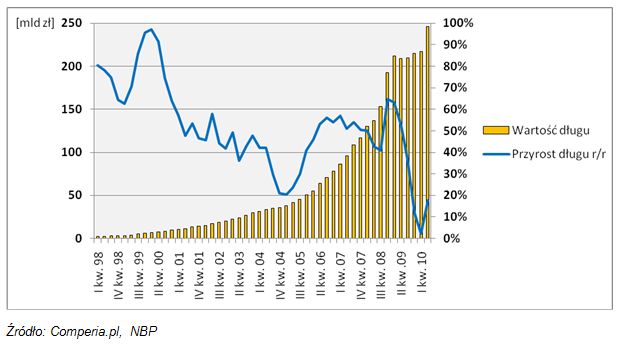

Zadłużenie gospodarstw domowych z tytułu kredytów mieszkaniowych (w mld zł) oraz roczny przyrost teg © fot. mat. prasowe

Przeczytaj także: Najlepsze kredyty hipoteczne w euro IV 2010

Kryzysowy zastój w hipotekachRok 2009 był niezwykle trudnym okresem na rynku kredytów hipotecznych. Po kilkunastu latach bezustannego wzrostu wartość zadłużenia polskich gospodarstw domowych z tytułu kredytów mieszkaniowych nagle zatrzymała się w okolicy 210 mld zł. Drugi kwartał ubiegłego roku zaowocował wręcz spadkiem stanu hipotecznego długu Polaków w stosunku do poprzedniego kwartału, co było niespotykanym dotąd zjawiskiem w kończącej się dekadzie. Z kolei tempo rocznego przyrostu omawianego zadłużenia wyhamowało w tym feralnym okresie z ponad 60% niemal do zera.

oraz roczny przyrost teg")

fot. mat. prasowe

Zadłużenie gospodarstw domowych z tytułu kredytów mieszkaniowych (w mld zł) oraz roczny przyrost teg

Zadłużenie gospodarstw domowych z tytułu kredytów mieszkaniowych (w mld zł) oraz roczny przyrost tego zadłużenia. Dane kwartalne z lat 1998-2010.

Nie bez znaczenia był tutaj również umacniający się przez dużą cześć roku złoty, który zyskując na wartości automatycznie zmniejszał wysokość wyrażonego w polskiej walucie długu hipotecznego zaciągniętego w euro czy frankach szwajcarskich.

Sprzedaż hipotek przyspiesza

Z początkiem bieżącego roku sytuacja zaczęła ulegać stopniowej poprawie. Z miesiąca na miesiąc kolejne banki coraz chętniej pożyczały pieniądze pod hipotekę. Z danych Comperia.pl wynika, że w czerwcu średnia marża dla kredytów w złotych (300 tys. zł na 30 lat, wkład własny 20%) wynosiła ok. 2,5 proc., czyli o pół punktu procentowego mniej niż w styczniu. Obniżka marż kredytów walutowych zakrojona była na jeszcze większą skalę. Na efekty nie trzeba było długo czekać. Już w drugim kwartale wartość zadłużenia mieszkaniowego powróciła na wzrostową ścieżkę osiągając poziom prawie 246 mld zł. Wprawdzie częściowo odpowiedzialna za to była deprecjacja polskiej waluty (między końcem marca i czerwca 2010 wartość jednego euro podskoczyła w przybliżeniu o 30 gr), jednak zgodnie z Raportem AMRON-SARFiN właśnie w drugim kwartale zanotowano wyraźny dodatni skok w liczbie nowo podpisanych umów o kredyt hipoteczny (64 tys. w porównaniu do choćby 38 tys. w I kw. 2009).

Dane za trzeci kwartał tego roku mogą być jeszcze lepsze. Przemawia za tym statystyka – analizując wszystkie kolejne trzymiesięczne okresy począwszy od roku 1997 najwyższy średni kwartalny wzrost długu mieszkaniowego przypada właśnie na miesiące letnio-jesienne (12,44%). Na drugim miejscu jest czwarty kwartał z przeciętnym przyrostem zadłużenia 11,72% (średnia na I kw. wynosi 7,81%, zaś dla II kw. 11,07%). Poprawę koniunktury na rynku hipotecznym sugerują też topniejące marże kredytowe oraz lepsza ogólna sytuacja gospodarcza. Osoby, które ze względu na kryzys postanowiły poczekać z kupnem lokali, mają teraz dogodne warunki do realizacji swoich wcześniejszych planów. Nic więc dziwnego, że banki udzielające kredytów hipotecznych w ostatnich dniach masowo zintensyfikowały swoje starania o pozyskanie nowych klientów.

Najlepsze kredyty hipoteczne w PLN IV 2010

Najlepsze kredyty hipoteczne w PLN IV 2010

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Walutowe kredyty hipoteczne: DB liderem

-

Kredyty hipoteczne w PLN: Millenium najlepszy

-

Oferty kredytów hipotecznych X 2014

-

Oferty kredytów hipotecznych VII 2014

-

Oferty kredytów hipotecznych IV 2014

-

BOŚ pomoże zbudować energooszczędny dom

-

Najlepszy Bank Hipoteczny II poł. 2013 r.

-

Oferty kredytów hipotecznych I 2014

-

Kredyt na 100% nieruchomości coraz droższy

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}