Jak General Motors podniósł wartość firmy

2010-09-18 00:10

Powstanie pozycji „wartość firmy” (goodwill) w ramach restrukturyzacji © fot. mat. prasowe

Przeczytaj także: Opłaty za leasing zorganizowanej części przedsiębiorstwa (w tym z tytułu goodwill) bez podatku

Kilka dni temu General Motors złożył dokumenty konieczne do debiutu na nowojorskiej giełdzie. W tym przypadku „debiut” nie jest najlepszym określeniem, ponieważ spółka była notowana na Wall Street ponad rok temu, zanim jej kłopoty finansowe zmusiły amerykański rząd do przejęcia większościowego pakietu od prywatnych akcjonariuszy. Po kilkunastu miesiącach restrukturyzacji, pod naciskiem administracji Baracka Obamy, General Motors planuje uwolnić się spod rządowego parasola, ale styl, w jakim chce tego dokonać, może budzić wątpliwości inwestorów, czy rzeczywiście kondycja finansowa motoryzacyjnego giganta pozwoli mu uniknąć w przyszłości podbramkowych sytuacji.Goodwill Motors

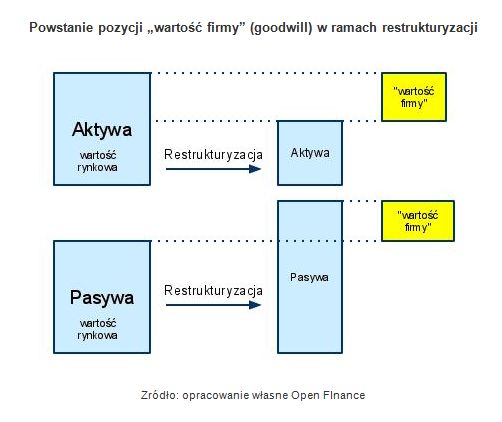

Jedną z największych pozycji w bilansie spółki po stronie aktywów jest „wartość firmy”, wchodząca w skład niematerialnego majątku firmy. W języku angielskim określa się ją mianem „goodwill”, ale dosłowny przekład na język polski zupełnie nie oddaje natury tej pozycji – w księgowych zabiegach drobni inwestorzy raczej nie dopatrzą się dobrej woli. „Wartość firmy” General Motors 30 czerwca 2010 roku wynosiła 30,2 mld USD i, biorąc pod uwagę pozycję spółki na globalnym rynku, nie było by to szczególnie intrygujące, gdyby nie fakt, że jeszcze rok temu wartość tej pozycji wynosiła zero. Kapitał własny spółki to 23,9 mld USD, co oznacza, że gdyby pominąć „wartość spółki”, której swoją drogą nie można sprzedać, jak fabrykę czy maszyny, wówczas majątek spółki miałby ujemną wartość. To nie jest oznaka potęgi finansowej, tym bardziej, że ów niematerialny składnik został oszacowany na kwotę prawie dwukrotnie większą niż suma wartości wszystkich nieruchomości, fabryk i maszyn spółki wartych 18,1 mld USD.

Pozycja księgowa „wartość firmy” z reguły powstaje w innych okolicznościach niż w omawianym przypadku. Standardowym przykładem jest przejęcie spółki. Firma przejmująca dolicza do swojego bilansu wartość aktywów netto przejmowanej spółki po cenach rynkowych. Pozycja „wartość firmy” jest różnicą między ceną, jaką przejmujący zapłacił za przejmowaną firmą, a wartością netto aktywów celu akwizycji.

w ramach restrukturyzacji")

fot. mat. prasowe

Powstanie pozycji „wartość firmy” (goodwill) w ramach restrukturyzacji

Powstanie pozycji „wartość firmy” (goodwill) w ramach restrukturyzacji

Spółka tłumaczy, że zgodnie z obowiązującymi przepisami, „wartość firmy” nie zmieniłaby się i wynosiłaby zero, gdyby wszystkie aktywa i pasywa w nowym sprawozdaniu finansowym ujęto według ich godziwej wartości rynkowej. Tak się jednak nie stało, ponieważ część zobowiązań przede wszystkim tych wobec pracowników spółki, zaksięgowano po wyższych wartościach. Podobnie jak w przyrodzie, także w rachunkowości nic nie ginie. Przynajmniej w teorii. Dlatego im większa różnica między bilansową wartością zobowiązań a ich wartością rynkową, tym większą pozycję „wartość firmy” należy wykazać w bilansie.

Dobra niematerialne tworzą wartość firmy

Dobra niematerialne tworzą wartość firmy

oprac. : Łukasz Wróbel / Open Finance

Przeczytaj także

-

4 ważne aspekty analizy PEST

-

Wykup przez NBP jego bonów pieniężnych nie jest sprzedażą dla banku

-

Mały podatnik w CIT a przesunięty rok podatkowy

-

Zmiana roku podatkowego spółki z o.o.

-

BIG InfoMonitor: 50% firm zadowolona z 2019 roku. Gorsze prognozy na przyszłość

-

Na kryzys reputacji firmy lepiej się przygotować

-

Reputacja firmy to 63% jej wartości rynkowej. Co na nią wpływa?

-

Prywatne firmy 2019: plany, priorytety i oczekiwania

-

Za wysokie podatki i koszty pracy

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}