Skąd się wziął kryzys finansowy w USA?

2010-09-12 00:05

Klasyczne wyjaśnienie kryzysów finansowych zawsze odnosiło się do kilku etapów. Na początku następował nadmiar bogactwa, prowadzący do ożywienia gospodarki, a na koniec dochodziło do nieuniknionego załamania. Ostatni kryzys zawierał wszystkie te elementy, czyli był boom mieszkaniowy i załamanie prowadzące do perturbacji na rynkach finansowych.

Przeczytaj także: Kryzys w strefie euro uderzy w USA?

fot. mat. prasowe

Nadpłynność sektora poprzez dostęp do taniego pieniądza przełożyła się na wzrost budownictwa mieszkaniowego. Boom w tej branży przypadł na lata 2003-2005. W tym okresie bardzo rozpowszechnione okazały się pożyczki pod hipoteki ze zmienną stopą procentową, co stało się jedną z przyczyn późniejszych okresów spłat długów przy wyższym oprocentowaniu.

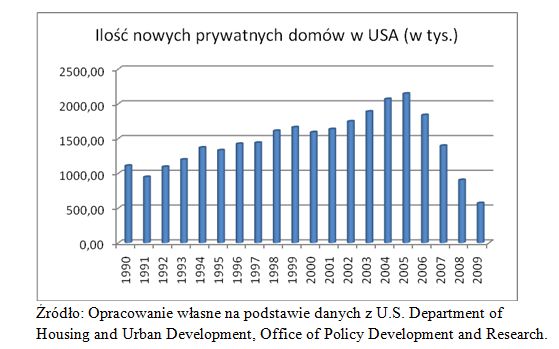

Pieniądz był tani i łatwy do pozyskania. Rząd Stanów Zjednoczonych wspierał rozwój branży poprzez programy mające na celu posiadania mieszkań na własność. Działania te sprzyjały obniżeniu poziomu kontroli ryzyka związanego z udzielaniem kredytów typu subprime. Za tymi działaniami szedł coraz większy popyt na nieruchomości mieszkalne, który windował ceny do poziomów przekraczających wartość rzeczywistą.

")

fot. mat. prasowe

Ilość nowych prywatnych domów w USA (w tys.)

Ilość nowych prywatnych domów w USA (w tys.)

To jednak nie koniec przyczyn, które skumulowane wywołały tornado na rynkach finansowych. Problemy zostały zwielokrotnione poprzez przenoszenie ryzyka związanego z udzielanymi kredytami subprime na wierzycieli wtórnych w procesie sekurytyzacji długu na obligacje zabezpieczone hipotekami. Agencje ratingowe nie doceniły ryzyka jakie te papiery ze sobą niosły. Na dobrą sprawę mało kto widział, czy i które z tych papierów są wysoce ryzykowne. Do dzisiaj nie wiadomo, które banki, gdzie i ile posiadają tak zwanych „toksycznych” aktywów w swoich bilansach.

Przeczytaj także:

Klif fiskalny zniknął, problemy nie

Klif fiskalny zniknął, problemy nie

Klif fiskalny zniknął, problemy nie

Klif fiskalny zniknął, problemy nie

oprac. : Igor Perechuda / IPO.pl

Więcej na ten temat:

kryzys finansowy, kryzys finansowy w USA, kryzys w USA, gospodarka USA, kryzys kredytowy w USA

Przeczytaj także

-

Klif fiskalny: jaki będzie finał?

-

Klif fiskalny: co warto wiedzieć?

-

Gminy i stany w USA są niewypłacalne

-

Nieruchomości komercyjne w USA w stanie hibernacji

-

Bezrobocie w USA wciąż duże

-

Rynek obligacji w USA: kolejne bankructwa?

-

Finanse osobiste w USA: prognozy 2009

-

Gospodarka USA motorem globalnej koniunktury

-

Rynki finansowe to my

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}