Wynagrodzenia VI 2010 a zdolność kredytowa

2010-07-20 11:01

© fot. mat. prasowe

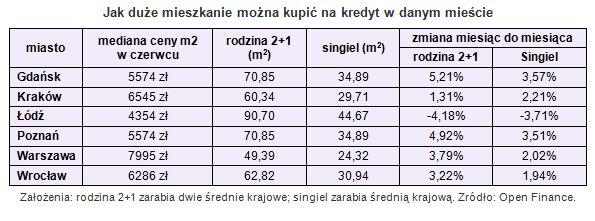

O ponad 5 proc. wzrosła powierzchnia mieszkania, które w Gdańsku można kupić na kredyt zarabiając dwukrotność średniej krajowej. Open Finance co miesiąc przygląda się temu, jak duże mieszkanie może w największych polskich miastach kupić na kredyt rodzina zarabiająca dwukrotność średniej krajowej publikowanej przez GUS oraz singiel zarabiający dokładnie ową średnią.

Przeczytaj także: Wynagrodzenia V 2010 a zdolność kredytowa

Publikowany co miesiąc przez Główny Urząd Statystyczny wskaźnik przeciętnego wynagrodzenia w sektorze przedsiębiorstw wzrósł w stosunku do poprzedniego miesiąca o 1,7 proc., do 3403,65 zł brutto (2437,68 zł netto). Oznacza to, że stać nas na większy kredyt, a co za tym idzie – także na większe mieszkanie niż miesiąc temu. Najbardziej wzrosła dostępność mieszkań w Gdańsku, gdzie pomógł spadek cen nieruchomości o 2,67 proc.Zdolność kredytowa, liczona przez banki udzielające kredytów hipotecznych, jest bardzo wrażliwa na zmianę przychodów klientów. Czerwcowy (GUS publikuje dane za dany miesiąc w połowie kolejnego) wzrost średniej krajowej pensji o 1,7 proc. spowodował, że zdolność kredytowa rodziny 2+1, zarabiającej dokładnie dwukrotność średniej krajowej, jest wyższa o 2,4 proc. niż miesiąc temu. Jeszcze więcej zyskał singiel z jedną średnią pensją – jego zdolność kredytowa wzrosła o 2,43 proc.

fot. mat. prasowe

Najbardziej polepszyła się sytuacja szukających nieruchomości w Gdańsku, gdzie ceny spadły do 5574 zł za m2 (o 2,67 proc.). Dzięki temu singiel może kupić mieszkanie o powierzchni 34,89 m2 (o 3,57 proc. więcej niż miesiąc temu), a rodzina 70,85 m2 (wzrost o 5,21 proc.). Tradycyjnie najtrudniejsza sytuacja jest w Warszawie, gdzie wysokie ceny nieruchomości (7995 zł za m2) nie pozostawiają wielkiego wyboru. Osoba zarabiająca średnią krajową otrzyma kredyt pozwalający na zakup jedynie 24,32 m2 mieszkania (wzrost o 2,02 proc.), a rodzina 2+1 z dwiema średnimi pensjami – na 49,32 m2.

Open Finance co miesiąc przygląda się temu, jak duże mieszkanie może w największych polskich miastach kupić na kredyt rodzina zarabiająca dwukrotność średniej krajowej publikowanej przez GUS oraz singiel zarabiający dokładnie ową średnią. To jednak tylko statystyka, średnia pensja ogłaszana przez GUS jest wartością czysto teoretyczną, w Warszawie zarobki są dużo wyższe niż w innych miastach, zatem rzeczywista dostępność mieszkań może być inna.

Przeczytaj także:

Wynagrodzenia IX 2010 a zdolność kredytowa

Wynagrodzenia IX 2010 a zdolność kredytowa

Wynagrodzenia IX 2010 a zdolność kredytowa

Wynagrodzenia IX 2010 a zdolność kredytowa

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

kupno mieszkania, wynagrodzenie, zakup mieszkania, ceny mieszkań, przeciętne wynagrodzenie, zdolność kredytowa

Przeczytaj także

-

Wynagrodzenia VIII 2010 a zdolność kredytowa

-

Wynagrodzenia VII 2010 a zdolność kredytowa

-

Wynagrodzenia IV 2010 a zdolność kredytowa

-

Wynagrodzenia III 2010 a zdolność kredytowa

-

Wynagrodzenia II 2010 a zdolność kredytowa

-

Wynagrodzenia I 2010 a zdolność kredytowa

-

Wynagrodzenia XII 2009 a zdolność kredytowa

-

Wynagrodzenia XI 2009 a zdolność kredytowa

-

Wynagrodzenia X 2009 a zdolność kredytowa

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}