Fundusze inwestycyjne: dywersyfikacja portfela

2010-06-28 11:16

© fot. mat. prasowe

Geograficzne zróżnicowanie portfela funduszy inwestycyjnych może ograniczyć ryzyko straty. Z drugiej strony - potencjał zysku też jest ograniczony.

Przeczytaj także: Fundusze inwestycyjne dobre na krach

Dywersyfikacja portfela inwestycyjnego, to jedna z podstawowych metod służących ograniczaniu ryzyka. Dzięki szerokiej ofercie funduszy inwestujących na zagranicznych rynkach, różnicować portfel można nie tylko w prosty sposób zwiększając różnorodność i liczbę papierów wartościowych, ale również pod względem geograficznym. Teraz nie jest już problemem inwestowanie w spółki z dalekiej Azji czy Ameryki Południowej, nie mówiąc oczywiście o naszych bliższych sąsiadach, czyli krajach europejskich.Podstawowym celem dywersyfikacji portfela inwestycyjnego jest zmniejszenie jego zmienności, co modelowo osiąga się poprzez wyszukiwanie takich składników, w przypadku których wzajemna korelacja jest negatywna (ujemna). Upraszczając, zmienność jednego składnika jest wówczas niwelowana przez zmienność drugiego. W dobie firm inwestycyjnych o zasięgu globalnym i wynikającego z tego bardzo silnego wzajemnego powiązania pomiędzy rynkami finansowymi poszczególnych krajów, dywersyfikacja geograficzna w ramach jednej grupy aktywów, w naszym przypadku akcji, mogłaby się wydawać nie warta zachodu. Wszak gdy panuje hossa, to z grubsza rosną indeksy większości giełd, a gdy na parkietach gości bessa, to czerwień dominuje na tabelach prezentujących notowania giełdowych indeksów.

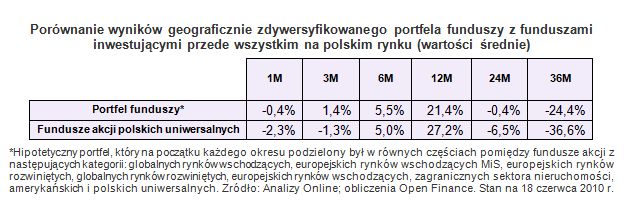

Pytanie brzmi, czy geograficzne zróżnicowanie portfela funduszy akcyjnych może przynieść wymierne korzyści, czy też może jest zwykłą stratą czasu. Aby się o tym przekonać, postanowiliśmy przeanalizować wyniki funduszy oferowanych przez krajowe towarzystwa funduszy inwestycyjnych. Założyliśmy prostą sytuację, w której jeden inwestor zbudował sobie portfel funduszy, dzieląc zainwestowany kapitał w równych proporcjach pomiędzy osiem kategorii funduszy akcji: globalnych rynków wschodzących, europejskich rynków wschodzących MiŚ, europejskich rynków rozwiniętych, globalnych rynków rozwiniętych, europejskich rynków wschodzących, zagranicznych sektora nieruchomości, amerykańskich i polskich uniwersalnych. Z kolei drugi inwestor ulokował wszystko wyłącznie w funduszach koncentrujących się na polskim rynku akcji (dla uproszczenia obliczeń, w jednym i drugim przypadku wzięliśmy średnie stopy zwrotu dla poszczególnych kategorii).

fot. mat. prasowe

Zwraca uwagę okres ostatnich sześciu miesięcy, w którym omawiany portfel funduszy zagranicznych osiągnął o 0,5 pkt proc. wyższą stopę zwrotu. Wpływ na taki stan rzeczy miało przede wszystkim znaczne osłabienie złotego względem dolara i euro. Ryzyko kursowe to zresztą kolejny czynnik, który należy brać pod uwagę, inwestując w fundusze lokujące aktywa poza granicami i prowadzącymi rozliczenia w walutach. Gdy panuje hossa, złoty na ogół umacnia się wobec głównych walut (euro, dolar), a to powoduje, że stopy zwrotu z inwestycji rozliczanych w tych walutach są pomniejszane o mniej więcej taki sam procent, ile wyniosło umocnienie naszej waluty. W odwrotnym przypadku, tzn. gdy złoty się osłabia, co często powiązane jest z wyprzedażą akcji przez zagranicznych inwestorów, wpływ zmian kursowych na inwestycje w fundusze akcji zagranicznych może być korzystny, a potencjalne straty dzięki temu są ograniczane. Część zarządzających zabezpiecza fundusz przed zmianami kursowymi, wykorzystując w tym celu kontrakty forward, jednak większość tego nie czyni, starając się wykorzystać zmiany kursowe do podbicia wyniku inwestycyjnego.

Powyższy prosty przykład pokazuje, że podstawowy cel dywersyfikacji, czyli ograniczenie zmienności poprzez inwestowanie w fundusze lokujące w akcje na różnych kontynentach, został w pewnym stopniu osiągnięty. Oczywiście trzeba wziąć poprawkę na to, że do obliczeń posłużyliśmy się wartościami średnimi. Gdybyśmy zbudowali portfel z pojedynczych funduszy, wyniki mogłyby różnić się od tych przedstawionych w naszym przykładzie.

Przeczytaj także:

Fundusze ETF atrakcyjne dla inwestorów

Fundusze ETF atrakcyjne dla inwestorów

Fundusze ETF atrakcyjne dla inwestorów

Fundusze ETF atrakcyjne dla inwestorów

oprac. : Bernard Waszczyk / Open Finance

Przeczytaj także

-

Fundusze ETF nie dla początkujących

-

Jak inwestować w fundusze inwestycyjne w 2022 r.?

-

Fundusze inwestycyjne. Co sprawdzić, żeby nie stracić?

-

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

-

Fundusze zamknięte dają wyższy zysk

-

Jak inwestować w fundusze rynku pieniężnego?

-

Długoterminowe inwestowanie pieniędzy, czyli niewykorzystana szansa

-

Inwestowanie pieniędzy: od hurraoptymizmu po skrajny pesymizm?

-

Fundusze absolutnej stopy zwrotu: hit czy kit?

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}