Zdolność kredytowa bije rekordy

2010-06-23 12:34

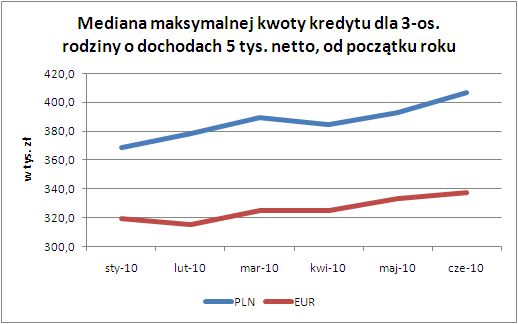

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. netto, od początku roku © fot. mat. prasowe

Przeczytaj także: Zdolność kredytowa nadal rośnie

Małżeństwo z jednym dzieckiem, osiągające łączny dochód w kwocie 5 tys. zł netto może dziś liczyć średnio na 406,4 tys. zł kredytu w złotych i 337,5 tys. zł kredytu w euro (rodzina nie spłaca innych zobowiązań) – wynika z zestawienia Home Broker Doradcy Finansowi. W obu przypadkach są to rekordowe w tym roku poziomy. W stosunku do maja zdolność w złotych podniosła się o 3,4% a w stosunku do stycznia o ponad 10%. W przypadku euro mamy wzrost odpowiednio o 1,3% oraz o blisko 6%.Kurek się odkręca

Wzrost zdolności kredytowej jest jednym z przejawów liberalizacji warunków udzielania kredytów mieszkaniowych. Inne to spadek marż kredytowych czy ograniczenie wymaganego wkładu własnego. Przeciętna marża dla kredytów w złotych wynosi obecnie 2% (300 tys. zł, 25% wkładu własnego, 30 lat), a w przypadku euro 2,7%. To poziomy wciąż dalekie od sytuacji sprzed kryzysu, ale jednocześnie znacznie niższe niż przed rokiem. Niemal każdy bank przyciąga dziś klientów promocją kredytu na zakup mieszkania, polegającą na obniżeniu marży czy braku prowizji.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. netto, od początku roku

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. netto, od początku roku

fot. mat. prasowe

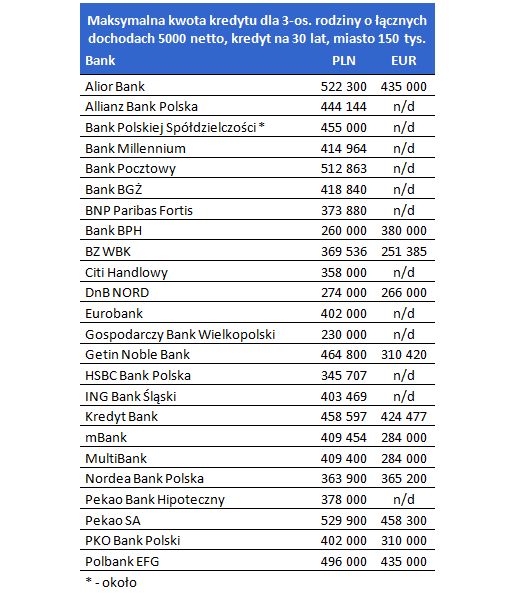

Maksymalna kwota kredytu dla 3-os. rodziny o łącznych dochodach 5000 netto, kredyt na 30 lat, miasto

Maksymalna kwota kredytu dla 3-os. rodziny o łącznych dochodach 5000 netto, kredyt na 30 lat, miasto 150 tys.

Chcąc kupić mieszkanie za kredyt w najbardziej konserwatywnym banku, można sobie pozwolić na przykład na kawalerkę w południowej części wrocławskich Krzyków. Mieszkanie ma 33 m kw. i zostało wybudowane w 2009 roku. Położone jest z dala od centrum, ale jak zapewnia deweloper, z dobrą komunikacją – dojazd tramwajem zajmuje 10 min.

Za kwotę kredytu, oferowaną przez bank najbardziej liberalny, kredytobiorca we Wrocławiu jest w stanie kupić ponad 60-metrowe mieszkanie. Nowy lokal dwupokojowy w apartamentowcu na Starym Mieście oferuje widok na Odrę i wieżę starówki.

W przypadku euro maksymalna do uzyskania suma to 435 tys. zł (deklaruje ją Polbank), a najmniejsza 251,4 tys. zł (BZ WBK). W tym wypadku rozpiętość jest więc mniejsza i wynosi 183,6 tys. zł.

Zdolność kredytowa Polaków VII 2010

Zdolność kredytowa Polaków VII 2010

oprac. : Regina Anam / eGospodarka.pl

Przeczytaj także

-

Większa zdolność kredytowa = dodatkowy pokój

-

Zakup mieszkania na kredyt przez singla coraz trudniejszy

-

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

-

Zdolność kredytowa V 2023: dalszy wzrost

-

UKNF łagodzi warunki oceny zdolności kredytowej. Jak to wpłynie na rynek mieszkaniowy?

-

Od lipca trudniej o kredyt hipoteczny. Obowiązuje nowa Rekomendacja S

-

Zdolność kredytowa I 2020. Wraca 10 proc. wkład własny

-

Zdolność kredytowa XI 2020. Pożyczymy o 90 tys. zł więcej niż rok temu

-

Kredyt hipoteczny dla singla? Nic trudnego!

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}

{kind=link}