Kredyt hipoteczny bez wkładu własnego drogi

2010-06-17 11:26

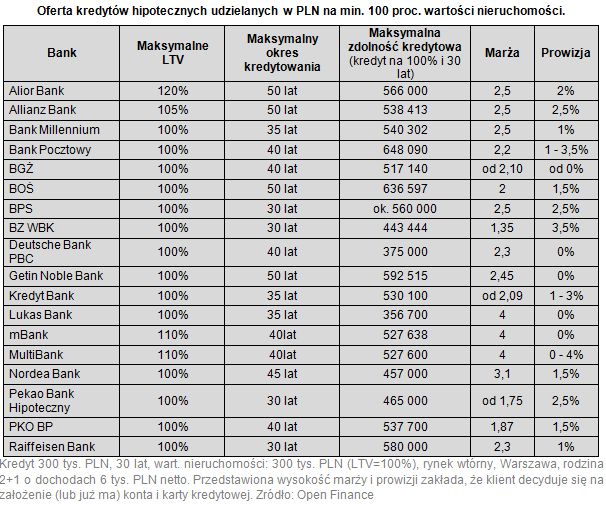

Oferta kredytów hipotecznych udzielanych w PLN na min. 100 proc. wartości nieruchomości © fot. mat. prasowe

Przeczytaj także: Wkład własny kredytów hipotecznych. Ile Polacy przynoszą do banku?

Zdecydowana większość banków nie wymaga wkładu własnego w kredytach w złotych, w przypadku walut obcych o taką ofertę jest trudniej, ale tylko trochę. W Open Finance przyjrzeliśmy się ofertom z LTV 100 proc. i więcej (ang: loan to value, czyli stosunek wartości kredytu hipotecznego do wartości zabezpieczenia (nieruchomości)). W złotym jest ich 18, a w euro, które w portfelach Polaków wyparło franka szwajcarskiego - osiem. Niestety, udzielenia informacji odmówiły Bank Pekao i Euro Bank. Coraz częściej pojawiają się też oferty kredytów ponad 100 proc. wartości nieruchomości. W złotych mają je Allianz Bank (105 proc.), mBank i MultiBank (po 110 proc.) oraz Alior Bank (120 proc.), w euro z powyższych brakuje Allianz Banku, który kredytuje tylko w złotych. Zanim jednak damy się skusić na LTV przekraczające 100 proc. warto sprawdzić, co z tymi pieniędzmi można zrobić i czy na pewno da się je wykorzystać tak, jak byśmy tego chcieli.Maksymalne możliwe LTV to jeden z najważniejszych czynników decydujących o dostępności kredytu hipotecznego. Dla wielu osób 20-25 proc. wkładu własnego to bariera nie do przejścia, bo przecież oprócz tego trzeba zapłacić prowizję i wszystkie opłaty okołokredytowe, a nie każdy bank skłonny jest to skredytować. Z punktu widzenia klienta kolejnym po maksymalnym LTV ważnym parametrem kredytu hipotecznego jest marża. To ona (dodawana do stawki bazowej) decyduje o oprocentowaniu kredytu, a zatem i o wysokości miesięcznej raty.

Idąc z duchem czasu („czysty” kredyt, bez żadnych dodatkowych produktów, to już rzadkość) za standardową ofertę przyjęliśmy przedłożoną klientowi, który decyduje się na założenie ROR-u i przelewanie na niego wynagrodzenia oraz aktywne korzystanie z karty kredytowej. W przypadku kredytu złotowego takiemu klientowi najniższą marżę zaoferować może Bank Zachodni WBK, którego marża 1,35 pkt proc. od dłuższego czasu jest nie do pobicia dla konkurentów. Minusem oferty jest za to standardowa prowizja w wysokości 3,5 proc. kwoty kredytu oraz stosunkowo krótki okres kredytowania - wielkopolski bank pożyczy maksymalnie na 30 lat, podczas gdy u konkurencji nie brakuje ofert na 40 lub nawet 50 lat. Za to rata 30-letniego kredytu na 300 tys. zł w wysokości 1705 zł bije na głowę oferty innych banków. Poniżej 1800 zł zapłacimy jeszcze w Banku Ochrony Środowiska, Kredyt Bank, Pekao Bank Hipoteczny i PKO BP. Gdyby pozwolić bankowcom do woli korzystać ze sprzedaży wiązanej i klient zgodziłby się np. na produkty inwestycyjne czy programy systematycznego oszczędzania, wówczas na miesięczną ratę poniżej 1800 zł można liczyć także w Banku Pocztowym, Banku BGŻ, mBanku i Alior Banku. Średnia marża dla standardowego kredytu na 100 proc. wartości nieruchomości wynosi 2,5 pkt proc. (przy 25-proc. wkładzie 2,1 pkt proc.).

fot. mat. prasowe

Oferta kredytów hipotecznych udzielanych w PLN na min. 100 proc. wartości nieruchomości

Oferta kredytów hipotecznych udzielanych w PLN na min. 100 proc. wartości nieruchomości

Kredyt hipoteczny z niskim wkładem własnym? Ostatni dzwonek!

Kredyt hipoteczny z niskim wkładem własnym? Ostatni dzwonek!

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

-

Mieszkanie dla Młodych = kredyt bez wkładu własnego?

-

Kredyty hipoteczne 2014: jakie zmiany?

-

Żegnamy kredyt bez wkładu własnego

-

Kredyt bez wkładu własnego - last minute

-

Do kiedy złożyć wniosek o kredyt bez wkładu własnego?

-

Kredyt bez wkładu własnego hitem sprzedaży

-

Kredyt bez wkładu własnego: jest, ale droższy

-

Ostatni moment na korzystny kredyt hipoteczny

-

Ostatni dzwonek na kredyt bez wkładu własnego

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}