Mieszkanie, lokata, obligacje: rentowność IV-V 2010

2010-05-13 11:04

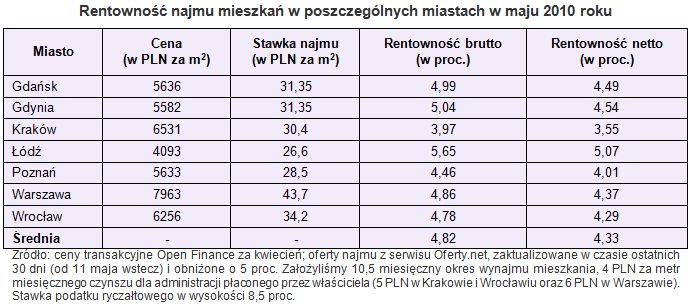

Rentowność najmu mieszkań w poszczególnych miastach w maju 2010 roku © fot. mat. prasowe

Przeczytaj także: Mieszkanie, lokata, obligacje: rentowność III-IV 2010

Spadek stawek najmu w porównaniu do kwietnia zaobserwowaliśmy w trzech miastach – Gdańsku, Krakowie i Poznaniu. Jest to efektem wyraźnego wzrostu podaży (liczby ogłoszeń internetowych), który obserwujemy już od dwóch miesięcy. Wzrost podaży i domniemane przekierowanie uwagi najemców w stronę zakupów mieszkań (do takich wniosków skłania poprawiająca się oferta kredytowa i rosnąca liczba transakcji) sprawił, że przy jednoczesnym nieznacznym wzroście cen mieszkań, można mówić o słabnącej rentowności najmu.

fot. mat. prasowe

Rentowność najmu mieszkań w poszczególnych miastach w maju 2010 roku

Rentowność najmu mieszkań w poszczególnych miastach w maju 2010 roku

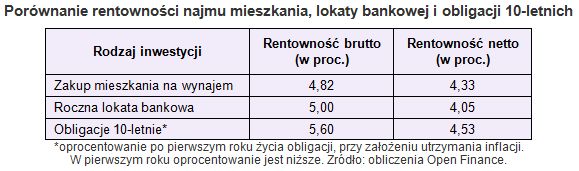

W tym samym czasie – za sprawą spadającej inflacji – obniżyło się oprocentowanie 10-letnich obligacji skarbowych, których używamy do porównań z rentownością najmu. Spadek oprocentowania był głębszy (z 6 do 5,6 proc. od drugiego roku życia obligacji przy założeniu utrzymania inflacji na poziomie 2,6 proc.) niż spadek rentowności najmu, dlatego choć to inwestycja w obligacje przyniesie wyższe dochody niż przeciętny efekt zakupu mieszkania pod wynajem, to różnica ta spadła do 0,2 pkt proc. z 0,32 pkt proc. miesiąc wcześniej i 0,7 pkt proc. dwa miesiące temu.

O atrakcyjności inwestycji w mieszkania względem lokat bankowych czy obligacji, decydują także różnice w stawkach podatkowych. Ryczałtowa stopa podatku od zysków z lokat bankowych wynosi 19 proc., a od przychodów z najmu okazjonalnego 8,5 proc.

fot. mat. prasowe

Porównanie rentowności najmu mieszkania, lokaty bankowej i obligacji 10-letnich

Porównanie rentowności najmu mieszkania, lokaty bankowej i obligacji 10-letnich

Mieszkanie, lokata, obligacje: rentowność VII 2015

Mieszkanie, lokata, obligacje: rentowność VII 2015

oprac. : Emil Szweda / Open Finance

Przeczytaj także

-

Mieszkanie, lokata, obligacje: rentowność V 2015

-

Mieszkanie, lokata, obligacje: rentowność III 2015

-

Mieszkanie, lokata, obligacje: rentowność I 2015

-

Mieszkanie, lokata, obligacje: rentowność XI 2014

-

Mieszkanie, lokata, obligacje: rentowność IX 2014

-

Mieszkanie, lokata, obligacje: rentowność VII 2014

-

Mieszkanie, lokata, obligacje: rentowność V 2014

-

Mieszkanie, lokata, obligacje: rentowność III 2014

-

Mieszkanie, lokata, obligacje: rentowność XI 2013

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}