Kredyty dla przedsiębiorców: wymogi banków

2010-05-09 00:09

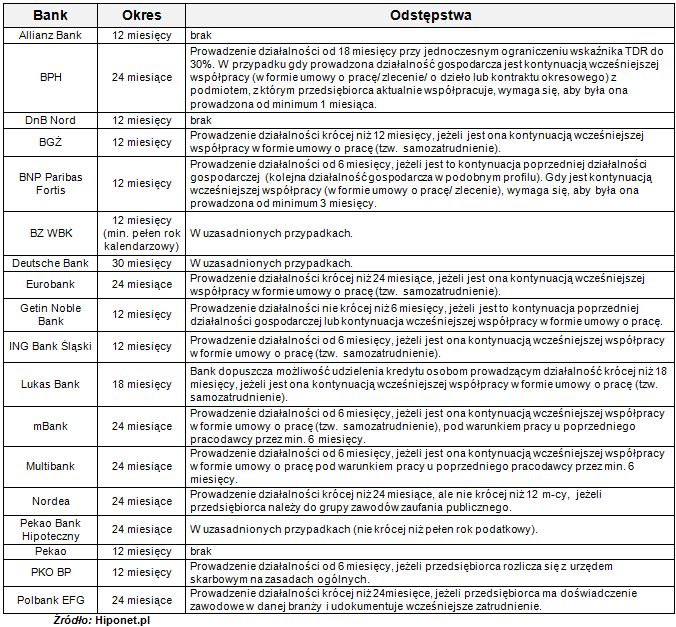

Porównanie minimalnych okresów prowadzenia działalności gospodarczej pozwalających na ubieganie się © fot. mat. prasowe

Przeczytaj także: KPP: słaba dostępność kredytów dla firm

By mieć szansę na uzyskanie kredytu hipotecznego, przedsiębiorcy muszą sprostać wysokim wymaganiom. Zadania nie ułatwia odmienne podejście banków w kwestii ich przyznawania. Różnice dotyczą głównie procesu analizy finansowej, który jest zwykle podstawowym elementem oceny wniosku kredytowego. W przypadku przedsiębiorcy etap ten jest znacznie bardziej złożony niż u osoby zatrudnionej na podstawie umowy o pracę. Wymaga zgromadzenia i przedłożenia w banku większej ilości dokumentów, a sam proces ich weryfikacji jest znacznie bardziej skomplikowany.Okres prowadzenia działalności gospodarczej

Podstawowym wymogiem stawianym biznesmenom przez bank jest minimalny czas prowadzenia działalności gospodarczej. Oznacza to, że dopiero po ustalonym okresie od jej rozpoczęcia, możliwe jest ubieganie się o kredyt hipoteczny. Minimalne okresy różnią się w zależności od banku. W większości przypadków przedsiębiorca staje się potencjalnym kredytobiorcą nie wcześniej niż po 12 czy nawet 24 miesiącach od rozpoczęcia działalności, a w skrajnych przypadkach dopiero po 2,5 roku. Banki niechętnie stosują odstępstwa od tej zasady. Na łagodniejsze traktowanie można liczyć jedynie w sytuacjach, kiedy działalność gospodarcza stanowi dodatkowe źródło dochodu, np. obok etatu lub jest wynikiem zmiany formy współpracy z poprzednim pracodawcą (tzw. samozatrudnienie). Dla porównania osoba uzyskująca dochody z tytułu umowy o pracę może ubiegać się o kredyt zaledwie po przepracowaniu 3 miesięcy. - Mamy tu do czynienia ze swoistym paradoksem, kiedy to młody przedsiębiorca zakładając firmę może ubiegać się o kredyt dopiero po roku czy dwóch, a zatrudniany przez niego pracownik już po 3 miesiącach – podkreśla Robert Wasilewski, szef portalu Hiponet.pl. - Takie rozbieżności wynikają przede wszystkim z analizy ryzyka stosowanej przez banki. W ich ocenie zatrudnienie na podstawie umowy o pracę jest bardziej wiarygodnym i stabilnym źródłem dochodu niż działalność gospodarcza, dlatego też pracownik może wcześniej stać się klientem banku niż przedsiębiorca – wyjaśnia Wasilewski, portal Hiponet.pl.

fot. mat. prasowe

Porównanie minimalnych okresów prowadzenia działalności gospodarczej pozwalających na ubieganie się

Porównanie minimalnych okresów prowadzenia działalności gospodarczej pozwalających na ubieganie się o kredyt w wybranych bankach

Kredyty hipoteczne domeną małych banków

Kredyty hipoteczne domeną małych banków

oprac. : eGospodarka.pl

Przeczytaj także

-

Polityka kredytowa banków I kw. 2010 r.

-

Czy dostępność kredytów poprawiła się?

-

Nie tak łatwo o kredyt dla nowej firmy

-

Polityka kredytowa banków wciąż surowa

-

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

-

Zdolność kredytowa V 2023: dalszy wzrost

-

7 zwiastunów poprawy na rynku kredytów hipotecznych

-

5 źródeł niepewności w biznesie

-

Dostępność kredytów: indeks X 2014

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}