Niższe marże banków zniwelują wzrost WIBOR

2010-02-25 12:51

Kredyt hipoteczny w PLN © fot. mat. prasowe

Choć, jak spodziewał się rynek, Rada Polityki Pieniężnej nie podniosła 24 lutego stóp procentowych, rata kredytu w złotych może podskoczyć w ciągu roku o 172 zł. Taki byłby rezultat wzrostu stopy WIBOR. Podwyżka powinna być mniej odczuwalna przez nowych kredytobiorców dzięki spadkowi marż - podała firma Home Broker.

Przeczytaj także: Rynkowe stopy procentowe wciąż na dnie

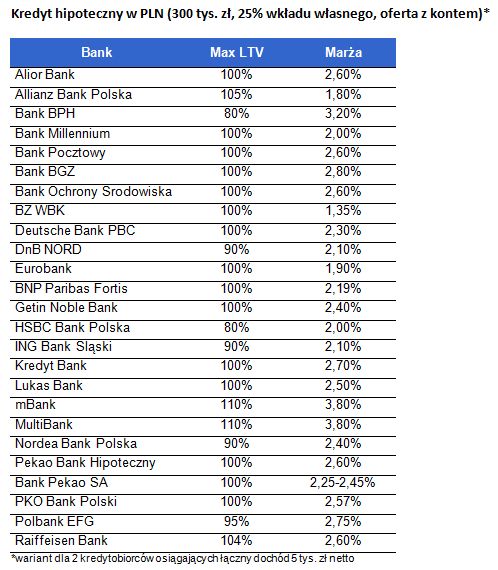

Przeciętna marża kredytu w złotych na kwotę 300 tys. zł (30 lat, 25% wkładu własnego) wynosi dziś 2,5%, a oprocentowanie 6,65%. Daje to ratę nowego kredytu na poziomie 1926 zł. Dla porównania, rata przeciętnego kredytu w euro (marża 3,2%, oprocentowanie 3,87%, spread 20 groszy) wynosi dziś 1483 zł. Rynek oczekuje, że w ciągu najbliższych 6 miesięcy stopa WIBOR (3-miesięczna) wzrośnie do 4,42%, a w ciągu 12 miesięcy do 5%. W dużym uproszczeniu można więc przyjąć, że inwestorzy spodziewają się trzech podwyżek stóp w Polsce po 25 pkt. bazowych.Home Broker podaje, iż przy założeniu, że marże nie uległyby zmianie, realizacja takiej prognozy oznaczałaby wzrost raty kredytu z naszego przykładu do 1980 zł w ciągu sześciu miesięcy i do 2098 zł w ciągu 12 miesięcy. W tym ostatnim przypadku wzrost w stosunku do obecnego poziomu wyniósłby aż 172 zł.

Niższe marże zrekompensują wzrost WIBOR

Zdaniem ekspertów, o ile kredytobiorców już spłacających zadłużenie hipoteczne najprawdopodobniej dotknie wzrost stóp rynkowych, to osoby, które dopiero zastanawiają się nad wzięciem kredytów w złotych mogą liczyć na to, że wzrost stóp rynkowych przynajmniej w części zostanie zrekompensowany spadkiem marż kredytowych, w efekcie czego wzrost oprocentowania nie będzie tak duży.

Raczej mało prawdopodobny wydaje się spadek przeciętnego poziomu marż aż o 75 pkt. bazowych, chociaż w pojedynczych przypadkach zdecydowane cięcia są możliwe. Pokazuje to przykład Allianz Banku, który w tym tygodniu obniżył marże o 0,6 pkt, proc. Oferta ma charakter promocyjny (dotyczy wniosków złożonych do 12 marca, są jednak duże szanse na jej przedłużenie. Marża dla kredytu na 300 tys. zł (30 lat, 25% wkładu własnego) wynosi teraz w Allianz Banku 1,8% wobec 2,4% w standardowej ofercie.

Banki w większości obniżają marże, ale niektóre podnoszą

Z analizy Home Broker wynika, że niewiele mniejsze cięcie miało miejsce w Kredyt Banku, gdzie marża dla kredytu z naszego przykładu spadła z 3,2% do 2,7%. W ostatnich dniach marże dla kredytów obniżył też bank Pekao SA, choć tu skala cięcia była mniejsza (0,15 pkt. proc.). Marża dla kredytu z naszego przykładu to obecnie 2,25-2,45% (oferta obowiązuje do połowy czerwca).

Ale są też banki, które podnoszą koszt kredytu w złotych. Przykładem może być Polbank, który co prawda nie zmienił stawek podstawowych, ale zmniejszył skalę obniżki w marży z tytułu otwarcia konta. Klient, który otworzy rachunek w tym banku może obecnie liczyć na zmniejszenie marży o 0,75 pkt. proc. (wcześniej o 1 pkt. proc.).

Aby przyciągnąć klientów banki rezygnują też z prowizji z tytułu udzielenia kredytu. Taką promocję mają obecnie ING i Lukas Bank. Standardowo prowizji nie pobiera też DnB Nord. W innych bankach wybór opcji „prowizja zero procent” wiąże się z koniecznością zakupu dodatkowego produktu, zwykle ubezpieczania (Polbank, mBank, PKO BP, Raiffeisen Bank). Dodajmy, że spadają także marże kredytów walutowych. Obniżki stawek dla kredytów w euro wprowadziły w ostatnich dniach Deutsche Bank, BOŚ, MultiBank, mBank i Kredyt Bank.

fot. mat. prasowe

Kredyt hipoteczny w PLN

Kredyt hipoteczny w PLN

Przeczytaj także:

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

marże banków, WIBOR, oprocentowanie kredytów, koszt kredytu, kredyty hipoteczne, koszty kredytu, wysokość stóp procentowych

Przeczytaj także

-

Oprocentowanie kredytów hipotecznych: co z likwidacją LIBOR i WIBOR?

-

Stopy procentowe: rynek czeka na kolejne obniżki

-

Koszty kredytu: uważaj na spread

-

Oprocentowanie kredytów poniżej 6%

-

Stopy procentowe bez zmian, ale na jak długo?

-

Oprocentowanie kredytów hipotecznych w dół?

-

Oprocentowanie kredytów w PLN w dół

-

WIBOR podwyższa raty kredytów

-

Koszty kredytu będą niższe?

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}