Przewalutowanie kredytu na PLN: warto?

2009-11-26 10:49

Zmiana wysokości raty kredytu we franku szwajcarskim © fot. mat. prasowe

Przeczytaj także: Przewalutowanie kredytu we frankach opłaca się bankom?

Umacniający się od połowy lutego br. złoty sprawił, że raty kredytów walutowych cały czas spadają. I choć na takie dynamiczne ruchy jak na początku roku nie mamy już co liczyć, to spodziewamy się, że złoty nadal będzie się umacniał wobec euro i franka. Czy wykorzystać ten czas do przewalutowanie kredytu? W Open Finance przyjrzeliśmy się liczbom.Rata kredytu zaciągniętego latem 2008 roku (gdy frank był najtańszy) jest teraz w przybliżeniu taka sama jak wówczas, mimo że frank znacznie od tamtego czasu podrożał (z 2 zł do ponad 2,70 zł obecnie). Jest tak dlatego, że znacznie spadły stopy procentowe w Szwajcarii, a za nimi oprocentowanie naszych kredytów. 3-miesięczny LIBOR dla franka od początku roku sukcesywnie spadał z 0,65 proc., aby w drugiej połowie listopada osiągnąć swoje minimum równe 0,25 proc. Dzięki temu, mimo znacznego wzrostu kursu franka w stosunku do momentu gdy był on najtańszy, rata kredytu w tej walucie nie wzrosła.

fot. mat. prasowe

Zmiana wysokości raty kredytu we franku szwajcarskim

Zmiana wysokości raty kredytu we franku szwajcarskim

Inna sprawa to koszt przewalutowania. Zdecydowana większość banków nie pobierze za to ani grosza prowizji (o ile przewalutowujemy z waluty obcej na PLN, a właśnie taki przypadek tu omawiamy). Nieliczne wyjątki zażyczą sobie za tę operację 0,5-1,5 proc., co dla 300 tys. zł kredytu może kosztować nawet 4,5 tys. zł.

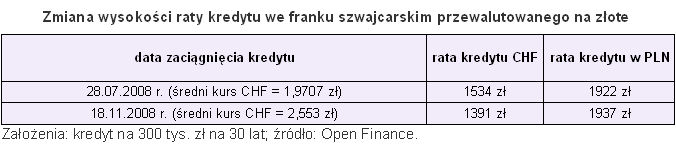

Nad przewalutowaniem kredytu we franku powinny zastanowić się osoby, które kredyt zaciągały gdy szwajcarska waluta była najdroższa. Czyli na przykład w połowie 2004 roku albo wiosną 2009 roku. Mimo tego, że teraz są bankowi winni mniej niż na początku, ich rata kredytu wzrośnie o 20-40 proc., a to za sprawą wyższych marż kredytowych oraz stóp procentowych w Polsce. Wzrost wysokości raty zależy od kursu waluty w chwili zaciągania kredytu. Przykładowe obliczenia zaprezentowano w tabelce.

fot. mat. prasowe

Zmiana wysokości raty kredytu we franku szwajcarskim przewalutowanego na złote

Zmiana wysokości raty kredytu we franku szwajcarskim przewalutowanego na złote

Podsumowując: odpowiedź na pytanie, czy to dobry czas na przewalutowanie, nie jest jednoznaczna, wszystko zależy od preferencji kredytobiorcy, ale dla zdecydowanej większości kredytobiorców będzie to operacja nieopłacalna.

Przewalutowanie kredytu wg propozycji PO: dla kogo opłacalne?

Przewalutowanie kredytu wg propozycji PO: dla kogo opłacalne?

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

-

Kurs franka zachęca do przewalutowania kredytu

-

Ile kosztuje przewalutowanie kredytu?

-

Czy refinansowanie kredytu się opłaca?

-

Przewalutowanie kredytu: warto czy nie?

-

Przewalutowanie kredytu a przychód podatkowy

-

Kredyty frankowe: banki odczują spór z frankowiczami

-

Frankowicze w opałach. Rata kredytu rośnie do blisko 2000 zł

-

Niższe stopy procentowe nie wszystkim obniżą raty kredytu. Lepsze wakacje kredytowe?

-

Kredyt złotowy z oprocentowaniem jak dla frankowicza?

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}