Pętla kredytowa: tragedia dłużnika

2009-11-19 10:57

Blisko co dziesiąty Polak ma długi nieregulowane od ponad pół roku. Popadnięcie w pętle niespłacanych lub rolowanych długów stanowi dziś jedno z największych zagrożeń gospodarstw domowych. Konsumpcyjny styl życia i złe nawyki finansowe często popychają do nadmiernego zadłużania się. Kłopotów można byłoby często uniknąć stosując proste zasady planowania finansów osobistych lub korzystając z odpowiednich usług finansowych - zauważa Bankier.pl.

Przeczytaj także: Upadłość konsumencka = utrata majątku

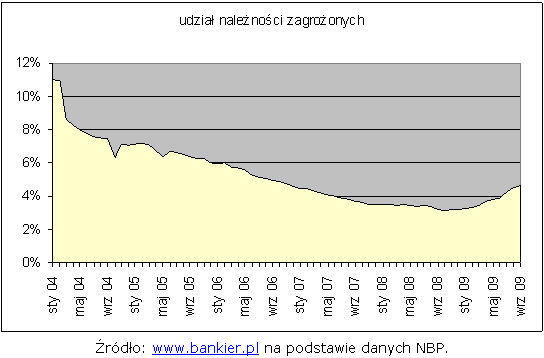

Polacy wpadają w spiralę zadłużeniaZdaniem Bankier.pl w pułapkę zadłużenia konsumenci wpadają często niejako na własne życzenie lub pod presją łatwo dostępnego pieniądza. Przynajmniej tak się później często tłumaczą. Ofensywa kredytowa banków z jaką mieliśmy do czynienia przez ostatnie kilka lat była niespotykanym zjawiskiem w skali całego okresu po transformacji ustrojowej w 1989 roku. Tani i łatwo dostępny kredyt, którego banki udzielały bez większych formalności, pozwalał wreszcie po latach zrealizować marzenia o własnym mieszkaniu, domu lub samochodzie. W ten kredytowy miraż uwierzyli niemal wszyscy, co zresztą samo w sobie jeszcze nie jest niczym złym. Kredyty w wielu krajach są jeszcze bardziej rozpowszechnione niż w Polsce, że wystarczy wspomnieć zadłużonych na pokolenia Amerykanów. Polacy jednak dopiero uczą się, jak postępować z kredytami, wydaje się, że jeszcze nie oswoili życia na kredyt. Patrząc na sprawę „statystycznie” wielkość długów nie jest jednak jakoś dramatyczni wysoka. Rzeczywiście w latach 2007-2008 zaobserwować można było wyraźny spadek udziału należności zagrożonych w bankach.

fot. mat. prasowe

Jak sobie radzić z kredytem

")

fot. mat. prasowe

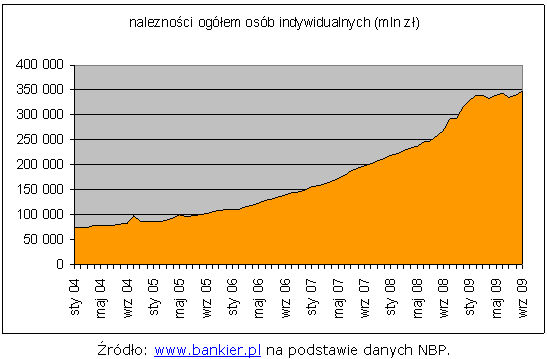

Należności osób indywidualnych ogółem (mln zł)

Należności osób indywidualnych ogółem (mln zł)

Przeczytaj także:

Jak wyjść z zadłużenia w banku?

Jak wyjść z zadłużenia w banku?

Jak wyjść z zadłużenia w banku?

Jak wyjść z zadłużenia w banku?

oprac. : Regina Anam / eGospodarka.pl

Przeczytaj także

-

Wydatki bieżące na kredyt? Tak robi co 5 Polak

-

Zaciągnięcie kredytu planuje 15 proc. Polaków

-

Kredyt gotówkowy kusi przed Świętami

-

Starsze kredyty hipoteczne gorzej spłacane

-

Jak wyjść z pętli kredytowej?

-

Banki odbierają karty kredytowe

-

Dzień bez Długów. Rośnie finansowy stres Polaków

-

Budżet domowy przekracza co 5. Polak

-

Finanse Polaków jak na początku pandemii. Co nadwyręża budżet domowy?

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}