Jak długo potrwa giełdowa "hossa"?

2009-10-22 12:44

Z formalnego punktu widzenia to, co od marca dzieje się na Wall Street, nazywa się hossą. Jednak coraz bardziej widoczny kontrast pomiędzy realną gospodarką a oczekiwaniami giełdowych inwestorów, każe w tytule umieścić cudzysłów. Czy jest on zasadny pokażą nam już najbliższe miesiące - podał portal Bankier.pl.

Przeczytaj także: Giełda amerykańska w lipcu 2009 r.

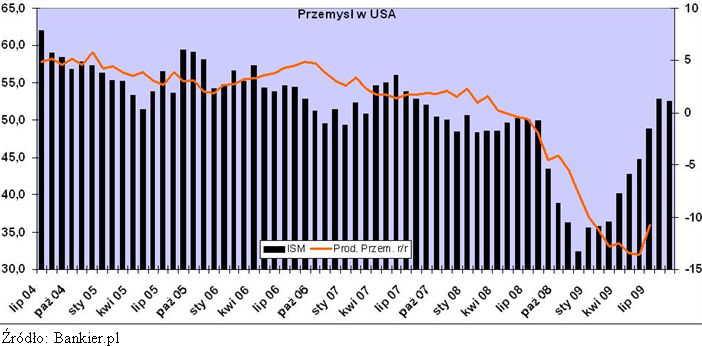

Początek roku 2009 zastał inwestorów w dobrych nastrojach – giełdowe indeksy wydobyły się właśnie z przepaści wywołanej przez apogeum światowego kryzysu finansowego. Dlatego też koniec grudnia i pierwsze dni stycznia przyniosły wzrosty. Jednak radość optymistów okazała się przedwczesna: sektor finansowy wciąż borykał się z ciężarem złych długów, a globalna gospodarka pogrążała się w najcięższej od trzech dekad recesji. W rezultacie na rynki akcji szybko powrócił strach a na początku marca na Wall Street znów zapanowała panika. Giełdowe indeksy spadały bez zatrzymania a 6. marca S&P500 wyznaczył swe 13-letnie minimum na symbolicznej wysokości 666 punktów (intraday). To oznaczało spadek o 57% względem szczytu wszech czasów z listopada 2008 roku.Później okazało się, że właśnie w tym momencie dynamika amerykańskiego PKB odnotowała (miejmy nadzieję) najniższy poziom w swym wieloletnim cyklu koniunkturalnym (-6,4% w ujęciu zanualizowanym), liczba nowych budów sięgnęła poziomu z lat 60-tych XX wieku, a indeksy ISM dołowały na poziomach niewidzianych od blisko 30 lat. Ponadto powszechnie i niebezpodstawnie obawiano się upadłości kolejnych banków – faktycznymi bankrutami były najprawdopodobniej Citigroup oraz Bank of America. Obie instytucje zostały uratowane przez rząd USA za pieniądze pożyczone od Chińczyków – dokapitalizowanie i gwarancje dla Citigroup sięgnęło 306 mld $, zaś BofA dostał 163 mld $. Państwowe wsparcie dla chwiejącego się w posadach systemu finansowego w połączeniu ze „stymulowaniem” gospodarki przy użyciu setek miliardów dolarów (pakiet Obamy: koszt 787 mld $) wreszcie wygenerowały odbicie na giełdach, w czym pomagały wypowiedzi prezesów nowojorskich banków, którzy jakby skoordynowali swoje działania mówiąc o „dobrych” wynikach za pierwszy kwartał.

fot. mat. prasowe

fot. mat. prasowe

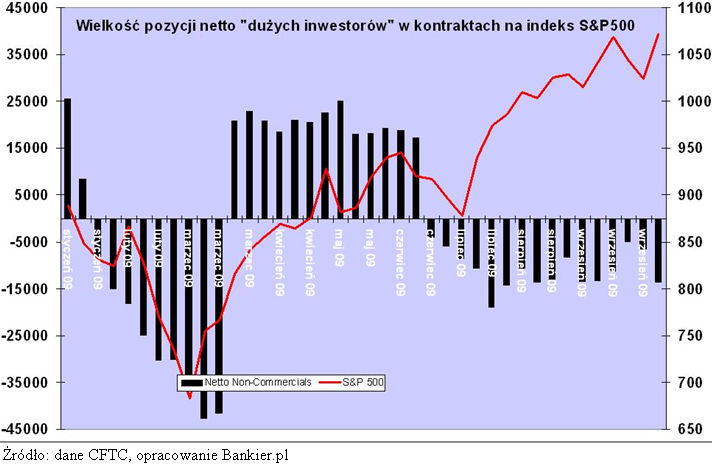

Wielkość pozycji netto "dużych inwestorów" w kontraktach na indeks S&P500

Wielkość pozycji netto "dużych inwestorów" w kontraktach na indeks S&P500

Przeczytaj także:

Hossa giełdowa możliwa do przewidzenia?

Hossa giełdowa możliwa do przewidzenia?

Hossa giełdowa możliwa do przewidzenia?

Hossa giełdowa możliwa do przewidzenia?

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

indeks giełdowy, giełdy amerykańskie, giełda USA, inwestowanie na giełdzie, spółki giełdowe, notowania giełdowe, giełdowa hossa

Przeczytaj także

-

Giełda amerykańska w marcu 2009 r.

-

KNF: indeks WIG20 manipulowany?

-

Rok 2023 na giełdzie pełen niespodzianek

-

Inwestowanie na giełdzie - lipiec 2019

-

Inwestowanie na giełdzie - maj 2019

-

Inwestowanie na giełdzie: analiza spółki Orlen

-

Inwestowanie na giełdzie - marzec 2019

-

Inwestowanie na giełdzie - luty 2019

-

Inwestowanie na giełdzie: analiza spółki Tauron Polska Energia

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}