Oprocentowanie kredytów hipotecznych w dół?

2009-10-01 02:30

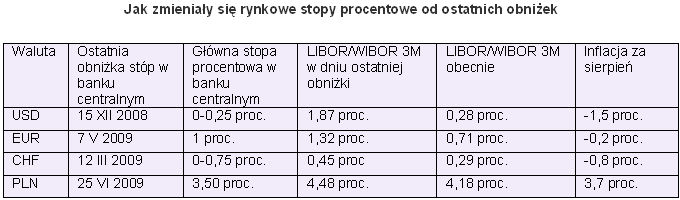

Jak zmieniały się rynkowe stopy procentowe od ostatnich obniżek © fot. mat. prasowe

Przeczytaj także: RPP podnosi znów stopy procentowe. Kredyty zdrożeją

Już od trzech miesięcy trzymiesięczna stopa WIBOR, która jest podstawą naliczania oprocentowania większości kredytów hipotecznych, utrzymuje się poniżej 4,20 proc., a więc w okolicach poziomów najniższych w historii. Od trzech miesięcy też Rada Polityki Pieniężnej wstrzymuje się z kolejnymi decyzjami o obniżkach stóp procentowych. Mimo tego, posiadacze zwłaszcza starego portfela kredytów hipotecznych (udzielanych z niskimi marżami), nie mają powodów do narzekań. Stopa WIBOR utrzymuje się poniżej poziomu 4,20 proc., co do tej pory miało miejsce tylko na początku 2007 r. i na przełomie marca i kwietnia 2009 r. Bez względu na to, kiedy zostały zaciągnięte, raty złotowych kredytów hipotecznych są więc najniższe w historii lub bardzo tego bliskie. Zatem nie można powiedzieć, by na skutek zmian w wysokości stóp procentowych sytuacja kredytobiorców pogorszyła się ostatnio (dotyczy wyłącznie kredytów już udzielonych). Zatem stabilizacja stóp procentowych NBP (o ich wysokości decyduje RPP) na niskim poziomie jest de facto dobrą informacją i możemy sobie tylko życzyć, by ten stan utrzymał się jak najdłużej.Na tym jednak nie koniec. Mimo, że RPP zapewne nie będzie zmieniać stóp przez kilka miesięcy (co najmniej do czasu zmiany jej kadencji w styczniu 2010 r.), stopy WIBOR mogą obniżać się niezależnie od decyzji Rady. Przekonują o tym przykłady zachowania LIBOR dla dolara, euro czy franka, które obniżały się w ostatnim czasie mimo tego, że banki centralne już dawno zatrzymały się w obniżkach stóp procentowych (dochodząc do ściany, czy raczej dna).

Najlepiej widać to na przykładzie trzymiesięcznej stopy LIBOR dla dolara. Fed zakończył obniżki stóp procentowych już w grudniu 2008 r. (sprowadzając główną stopę do przedziału 0-0,25 proc.). Od tego czasu trzymiesięczny LIBOR spadł z 1,87 do 0,28 proc., a więc o 159 punktów bazowych (nadal jednak przewyższając stopę w banku rezerw). Podobnie stało się ze stopą LIBOR dla euro – Europejski Bank Centralny zakończył cykl obniżek stóp 7 maja. Od tego czasu trzymiesięczna stopa LIBOR spadła jednak z 1,32 do 0,71 proc., a więc o 61 pkt bazowych. Warto nadmienić, że LIBOR dla euro spadł poniżej głównej stopy w ECB (1,0 proc.). Również mimo utrzymywania niskiego poziomu stóp procentowych w Szwajcarii przez dłuższy czas (od 12 marca), trzymiesięczna stopa LIBOR dla franka szwajcarskiego obniżyła się o 15 pkt bazowych (z 0,45 do 0,30 proc.).

Na „niezależny” od decyzji banków centralnych spadek stóp procentowych na świecie złożyło się kilka przyczyn. Po pierwsze kryzys finansowy wcześniej wywindował rynkowe stopy procentowe znacznie powyżej stóp w bankach centralnych. Późniejszy spadek stóp rynkowych był więc efektem zażegnania (mniej lub bardziej trwałego – tego nie przesądzamy) kryzysu na rynkach finansowych. Po drugie spadek stóp procentowych umożliwiła deflacja – w sierpniu zanotowano deflację w strefie euro (0,2 proc.), USA (1,5 proc.) i Szwajcarii (0,8 proc.), która jest w pewnym sensie gwarantem utrzymania stóp procentowych w bankach centralnych na rekordowo niskim poziomie jeszcze przez jakiś czas.

Na tym tle sytuacja naszego rynku wygląda zgoła inaczej. Po pierwsze Narodowy Bank Polski nigdy nie interweniował na rynku w celu poprawy płynności sektora bankowego w takim stopniu, jak zrobiono to w strefie euro, Szwajcarii czy USA. Nasz sektor bankowy nigdy nie chorował tak poważnie jak światowy, wobec czego „leczy się sam”. W efekcie rynkowe stopy procentowe spadają znacznie wolniej niż na Zachodzie. Po drugie w sierpniu w Polsce zanotowano inflację na poziomie 3,7 proc. – to powyżej celu inflacyjnego RPP (1,5-3,5 proc.) i powyżej głównej stopy NBP (3,5 proc.). Nie było więc podstaw do tego, żeby WIBOR mógł spadać w ostatnich miesiącach tak jak działo się to z LIBORem. Jednak w miarę jak inflacja będzie ustępować (co powinno nastąpić do I kwartału 2010 r.) i w miarę jak będzie poprawiać się płynność rodzimego sektora bankowego (ten proces już trwa od dłuższego czasu) możliwy jest spadek stóp WIBOR nawet przy założeniu, że RPP utrzyma stopy procentowe jeszcze przez wiele miesięcy na obecnym poziomie. Historycznie (przed kryzysem finansowym) trzymiesięczna stopa WIBOR dobrze się „czuła” w okolicach 20 pkt bazowych powyżej głównej stopy w NBP. To dawałoby potencjał spadku WIBOR o 43 pkt bazowe licząc od obecnej wysokości (4,18 proc.). Przeszkodą w realizacji takiego scenariusza pozostają obawy o finansowanie przyszłorocznego budżetu.

fot. mat. prasowe

Jak zmieniały się rynkowe stopy procentowe od ostatnich obniżek

Jak zmieniały się rynkowe stopy procentowe od ostatnich obniżek

Stopy procentowe bez zmian, ale na jak długo?

Stopy procentowe bez zmian, ale na jak długo?

oprac. : Emil Szweda / Open Finance

Przeczytaj także

-

RPP obniżyła stopy procentowe. Ile zyskają kredytobiorcy?

-

Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

-

Kredyty hipoteczne - najgorsze już za nami?

-

Kolejna podwyżka stóp. Sprawdzamy oprocentowanie i marże kredytów

-

Oprocentowanie części kredytów spadnie dopiero w czerwcu

-

Ujemne stopy procentowe pomogą kredytobiorcom

-

Tani kredyt hipoteczny jeszcze przez kilkanaście miesięcy

-

Raty kredytów niższe o prawie 35%

-

Niskie raty kredytów nie na zawsze

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}