W jakiej walucie brać kredyt?

2009-07-13 14:09

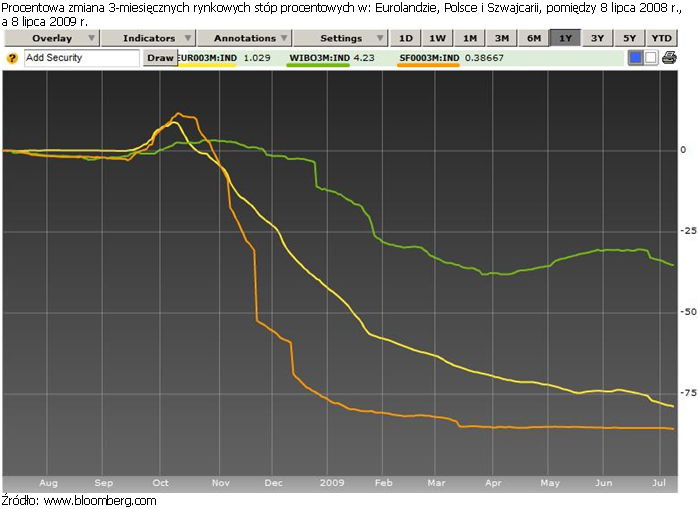

Procentowa zmiana 3-miesięcznych rynkowych stóp procentowych w: Eurolandzie, Polsce i Szwajcarii, po © fot. mat. prasowe

Przeczytaj także: Kredyty walutowe mocno ograniczone

O ile jednak jeszcze rok temu przed takim dylematem stawali wszyscy zainteresowani, posiadający choćby tylko „jako taką” zdolność kredytową, tak teraz ta umysłowa czynność zarezerwowana jest już tylko i wyłącznie dla osób zarabiających grubo powyżej średniej krajowej, jako że z racji kryzysu banki mocno wyśrubowały swoje wymagania w stosunku do osób, którym udzielą kredytu w walucie. Mniej zarabiającym oraz innym chętnym pozostają więc tylko kredyty w złotym, w tym także te z serii „Rodzina na swoim”.Kolejnym czynnikiem jest fakt, że w obecnej chwili banki w Polsce ogólnie niechętnie udzielają kredytów walutowych. Na początku lipca kredytu we frankach skłonnych było udzielić mniej niż 1/3 banków w Polsce, choć rok temu „dawały” je prawie wszystkie. W przypadku kredytów w euro na dziś dzień można liczyć na jakieś 40% instytucji. Cóż, mamy kryzys i nie ma, że boli.

Co ciekawe, jeżeli wziąć by do ręki tylko i wyłącznie dane dotyczące średniego oprocentowania kredytów w złotym i szwajcarskim franku z 8 lipca 2008 r. i 8 lipca 2009 r., można by jednak śmiało powiedzieć: „kryzys, jaki kryzys? - przecież na papierze niewiele się zmieniło”.

I rzeczywiście, na pierwszy rzut oka jest to prawdą. Na przestrzeni ostatniego roku średnie oprocentowanie kredytu w złotym i franku w obu przypadkach tylko nieznacznie spadło i na dzień 8 lipca br. wynosiło odpowiednio 7,13% i 3,99%. Dokładnie rok wcześniej było to odpowiednio około 7,66% i 4,20%.

fot. mat. prasowe

Procentowa zmiana 3-miesięcznych rynkowych stóp procentowych w: Eurolandzie, Polsce i Szwajcarii, po

Procentowa zmiana 3-miesięcznych rynkowych stóp procentowych w: Eurolandzie, Polsce i Szwajcarii, pomiędzy 8 lipca 2008 r., a 8 lipca 2009 r.

Jeszcze większa dysproporcja widoczna była na kredycie frankowym. 8 lipca 2008 r. 3-miesięczna stopa LIBOR dla tej waluty wynosiła 2,80%, co po dodaniu ok. 1,40%, obowiązującej wtedy średniej marży dawało nam oprocentowanie na poziomie 4,20%. Rok później stopa rynkowa wynosiła już jednak tylko 0,39%, a marża aż 3,60%, co razem dawało 3,99%. Podobna zmiana dotyczyła także kredytów w euro.

Z punktu widzenia nowych kredytobiorców, rozpatrujących zaciągnięcie zobowiązania w walucie, pozytywnie należy rozpatrywać natomiast zmiany, do których doszło na polskim Forexie. 8 lipca br. średni fixing NBP dla kursu EUR/PLN został ustalony na poziomie 4,4241, czyli 34% wyższym niż 8 lipca zeszłego roku (3,3052). W przypadku kursu CHF/PLN było to 2,9174 wobec 2,0550, czyli +42%. Na przestrzeni 1 roku ryzyko kursowe związane z wzięciem kredytu walutowego spadło więc i to nie tylko trochę, ale wręcz w ogromnym stopniu.

W moim subiektywnym odczuciu, w obecnej chwili, odpowiedź na pytanie o to, w jakiej walucie zaciągać kredyt, jest dość oczywista. Jeśli ktoś ma szansę, niech bierze go nie w złotym, ale w euro lub franku. Po pierwsze, bieżąca rata kredytu w obu tych walutach będzie zdecydowanie mniejsza niż w złotym, gdyż różnica w poziomie rynkowych stóp procentowych pomiędzy Polską, a Eurolandem i Szwajcarią jest bardzo duża (i będzie się pewnie jeszcze przynajmniej przez jakiś czas utrzymywać), a mniejsza średnio o 0,8 pkt proc. Marża, stosowana przy kredytach złotowych, nie jest w stanie tego zrekompensować. Po drugie, pozycja naszej waluty w historycznym ujęciu jest obecnie średnio-słaba, więc na zdrowy rozsądek, dużo gorsza być już raczej nie może.

Dzień Wolności Hipotecznej. To już dziś!

Dzień Wolności Hipotecznej. To już dziś!

oprac. : Marek Nienałtowski / Money Expert

Przeczytaj także

-

Dzień Wolności Hipotecznej. Od dziś nie pracujesz na kredyt mieszkaniowy

-

Kredyt hipoteczny: od dziś już na niego nie pracujesz

-

Kredyt hipoteczny: od dziś już na niego nie pracujesz

-

Kredyt w dolarach nieopłacalny

-

Kredyty hipoteczne: która waluta króluje?

-

Rynek kredytów hipotecznych 2008

-

Kredyty walutowe na cenzurowanym

-

Kredyty walutowe - co po 1 lipca?

-

Kto się załapie na kredyt we frankach?

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}