Kredyt w euro wart uwagi

2009-03-06 00:15

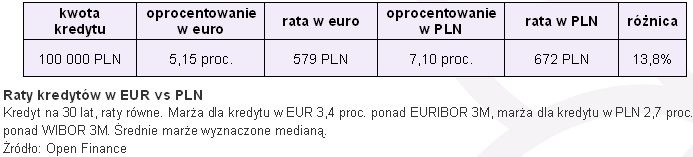

Raty kredytów w EUR vs PLN © fot. mat. prasowe

Obniżka stóp procentowych w strefie euro została w całości zniwelowana przez wzrost marż kredytów hipotecznych. Lecz mimo to kredyty w euro mogą być dobrą propozycją dla osób zdających sobie sprawę z ryzyka kursowego.

Przeczytaj także: Kredyty w euro tanie lecz niepopularne

Rynkowe stopy procentowe w strefie euro zdyskontowały już cięcie stóp o 50 pkt bazowych w Europejskim Banku Centralnym z dnia 5 marca 2009 r. Przez ostatnie dwa miesiące spadły o ponad 100 pkt bazowych, a trzymiesięczny EURIBOR przyjął 5 marca wartość 1,75 proc. (o 265 pkt mniej niż wynosi trzymiesięczny WIBOR). Po doliczeniu marży banku (średnie oprocentowanie wyznaczyliśmy medianą na 3,4 proc.) otrzymujemy oprocentowanie kredytu na poziomie ok. 5,15 proc. – prawie 2 pkt procentowe mniej niż w przypadku kredytu złotowego. Co ciekawe, dwa miesiące temu (po ostatniej obniżce stóp w ECB) wyznaczyliśmy średnie oprocentowanie kredytów w euro na zbliżonym poziomie. Od tamtej pory stopy procentowe spadły, ale wzrosły marże od kredytów hipotecznych we wspólnej walucie (o ok. 0,9 pkt proc. do przedziału 1,85-7,58 pkt proc. – na podstawie oferty dwunastu banków).Zakładając, że kurs walutowy i stopy procentowe nie zmieniałyby się, rata kredytu w euro byłaby niższa o ok. 14 proc. niż kredytu złotowego. Jednak, kiedy przed dwoma miesiącami sporządzaliśmy podobne wyliczenia, wynik był korzystniejszy dla kredytów w euro (różnica sięgała ponad 30 proc.). Teraz różnica skurczyła się ze względu na szybko spadające stopy procentowe w Polsce.

fot. mat. prasowe

Raty kredytów w EUR vs PLN

Raty kredytów w EUR vs PLN

Większym wyzwaniem jest oczywiście próba przewidzenia dalszego rozwoju wypadków na rynku walutowym. Kilka miesięcy temu można było uznać, że premia w postaci niższej raty o kilka czy kilkanaście procent, to o wiele za mało w stosunku do ryzyka kursowego. Dziś jednak w dużej mierze ryzyko to już się zrealizowało, a szanse na dalsze i trwałe osłabienie złotego są niższe niż na jego umocnienie. W dodatku Polska ma w perspektywie przystąpienie do mechanizmu ERM2 i zamiany złotego na euro. Można z dużym prawdopodobieństwem założyć, że kurs wymiany będzie niższy od obecnego kursu rynkowego. Jednakże, choć zminimalizowane, ryzyko kursowe wciąż istnieje. Dlatego najbezpieczniejszą opcją jest i pozostanie nią wybór kredytu złotowego i zamienienie go na euro nie wcześniej niż po przystąpieniu do ERM2 (o ile będzie to dawało wystarczająco duże korzyści po stronie oprocentowania).

Przeczytaj także:

Kredyty w euro jeszcze tańsze

Kredyty w euro jeszcze tańsze

Kredyty w euro jeszcze tańsze

Kredyty w euro jeszcze tańsze

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

kredyt w euro, stopy procentowe, wysokość stóp procentowych, kredyt walutowy, ryzyko kursowe, walutowe kredyty hipoteczne

Przeczytaj także

-

Kredyt w euro dobrym pomysłem

-

Rata kredytu walutowego nie musi nas rujnować

-

EBC ulżył Polakom

-

Jak oswoić kredyt walutowy?

-

Kredyty walutowe po latach

-

Kredyt walutowy spłacaj w walucie

-

Kredyty walutowe sprawiają kłopoty

-

Kredyt denominowany: przewalutowanie opłacalne?

-

Przewalutowanie kredytu warto przemysleć

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}