Kredyty: decyzje RPP a reakcja banków

2009-01-30 01:11

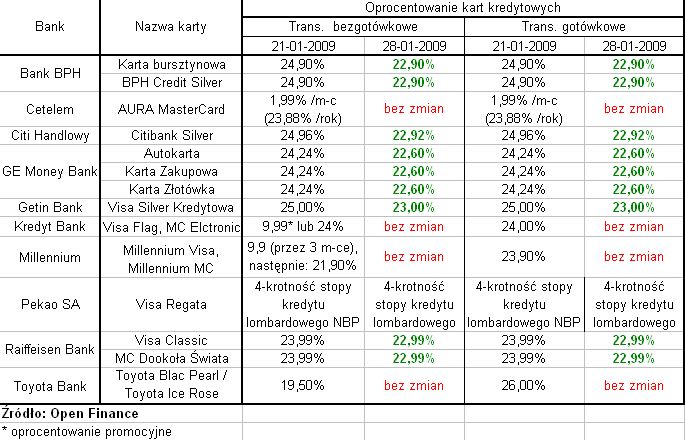

Oprocentowanie kart kredytowych w wybranych bankach © fot. mat. prasowe

Rada Polityki Pieniężnej obcinając stopy procentowe zmienia też wysokość maksymalnych odsetek, które mogą pobierać banki. Zgodnie z antylichwiarskimi przepisami oprocentowanie kredytów nie może przekraczać 23 proc.

Przeczytaj także: Ranking kart kredytowych I 2009

Wysokość maksymalnych odsetek to zgodnie z Kodeksem Cywilnym czterokrotność stopy lombardowej NBP. Po ostatniej obniżce stóp przez Radę Polityki Pieniężnej (RPP) wynosi ona 5,75 proc., czyli oprocentowanie kredytu nie może być wyższe niż 23 proc. Tak wysokie stawki w praktyce pojawiają się głównie przy kartach kredytowych. Po ostatniej obniżce zmian musiało dokonać aż dziesięć banków, które miały karty z oprocentowaniem na poziomie 24-25 proc.Sprawdziliśmy jak szybko banki reagują na zmiany wprowadzane przez RPP, czyli jakie informacje o wysokości oprocentowania podają na swoich stronach internetowych, czy na infolinii. Obniżki oprocentowania poniżej poziomu z przepisów antylichwiarskich udało się nam potwierdzić w Citibanku Handlowym, Banku BPH, Getin Banku, GE Money Banku i w Raiffeisen Banku – te instytucje sprawnie dostosowały się do zmian.

Nieco inna sytuacja jest w przypadku karty Visa Regata z Pekao, gdzie wysokość oprocentowania ustalona jest właśnie jako czterokrotność stopy lombardowej. W tym przypadku więc stawka zmienia się automatycznie. Niestety na stronie internetowej banku wciąż można znaleźć informację, że jej oprocentowanie wynosi 26 proc.

Zmian nie udało się zauważyć także w kilku innych instytucjach. Cetelem Bank, Kredyt Bank, Bank Millennium i Toyota Bank wciąż informują o oprocentowaniu kart tak jakby RPP nie obniżyła stóp procentowych. Klienci tych banków nie mają jednak powodu do niepokoju, bo zgodnie z przepisami antylichwiarskimi jeśli odsetki są wyższe niż maksymalne, to i tak należą się odsetki maksymalne. Problem w tym, że z punktu widzenia klienta sprawdzenie, czy bank zmienił stopę procentową do naliczenia odsetek w odpowiednim czasie, może okazać się zbyt skomplikowane. Pozostaje mieć nadzieję, że banki, które nie informują o odpowiedniej obniżce oprocentowania, mają problem z komunikacją z klientami i z aktualizacją stron internetowych, a nie z przepisami polskiego prawa.

fot. mat. prasowe

Oprocentowanie kart kredytowych w wybranych bankach

Oprocentowanie kart kredytowych w wybranych bankach

Przeczytaj także:

Karta kredytowa. Gdzie najtaniej?

Karta kredytowa. Gdzie najtaniej?

Karta kredytowa. Gdzie najtaniej?

Karta kredytowa. Gdzie najtaniej?

oprac. : Mateusz Ostrowski / Open Finance

Więcej na ten temat:

karty kredytowe, rynek kart kredytowych, oprocentowanie kart kredytowych, ustawa antylichwiarska, stopa lombardowa

Przeczytaj także

-

Karta kredytowa niezbędna w podróży

-

Oprocentowanie kart kredytowych w górę

-

Wzrosło oprocentowanie kart kredytowych

-

Ranking kart kredytowych X 2010

-

Karty kredytowe wydawane ostrożniej

-

Ranking kart kredytowych V 2010

-

Ranking kart kredytowych I 2010

-

Ranking kart kredytowych X 2009

-

Rosną opłaty za karty kredytowe

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}