Który kredyt walutowy jest opłacalny?

2008-12-07 00:02

Przeczytaj także: Kredyty w euro wrócą do łask?

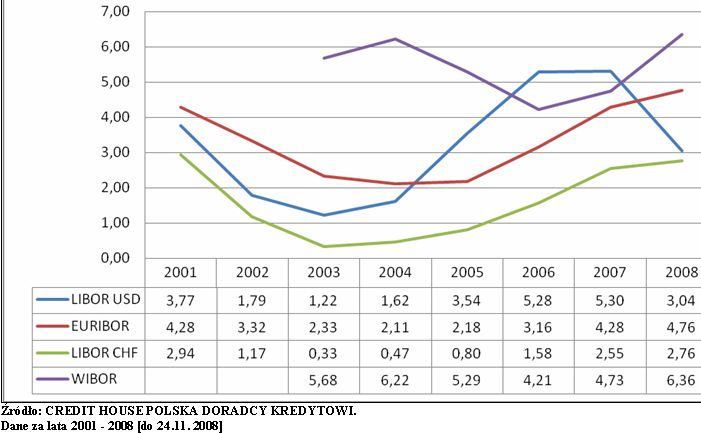

Credit House Polska podaje, że drugą zmienną wpływającą na koszt kredytu jest jego oprocentowanie, które składa się z dwóch składników: stałej marży oraz zmiennej stawki LIBOR (dla CHF i USD), EURIBOR (dla EURO) oraz WIBOR (dla PLN).

Sylwester Kowalski, Credit House Polska: - Z [...] danych wynika, iż oprocentowanie tych kredytów systematycznie malało od roku 2001 do roku 2004, by następnie zmienić tendencję na wzrostową, z którą mieliśmy do czynienia do października 2008. Inaczej trochę sytuacja wygląda w przypadku rodzimej waluty – przedstawiamy tu dane od roku 2003, który można uznać za pierwszy rok gdzie WIBOR przyjmuje wartości „normalne”, a nie wynikające ze zmian związanych z przejścia z gospodarki centralnie planowanej do gospodarki wolnorynkowej. Dla przykładu średnia wartość WIBORU w roku 2002 to 8,98% a w roku 2001 to aż 15,95%.

Jak zauważa Credit House Polska, wykresy dla wszystkich walut przyjmują kształt sinusoidalny, byłoby to pewnie lepiej widać, gdyby przedstawić dane z dłuższego okresu. Sinusoida nie jest przypadkowa i jest pewnym odzwierciedleniem sytuacji w gospodarkach USA, EUROLANDU, Szwajcarii i oczywiście Polski.

Z DOŁU DO GÓRY, Z GÓRY NA DÓŁ

Według ekspertów w każdej gospodarce następują po sobie okresu wzrostu i spowalniania. Regulują to m.in. stopy procentowe, które pobudzają gospodarkę (obniżanie stóp procentowych, przekłada się na większą dostępność kredytów) lub ją schładzają, aby nie doprowadzić do przegrzania (stopy rosną, a kredyt staje się trudniej dostępny).

fot. mat. prasowe

Średnie wartości 3-miesięcznych wskaźników LIBOR CHF, LIBOR USD, EURIBOR, WIBOR

Średnie wartości 3-miesięcznych wskaźników LIBOR CHF, LIBOR USD, EURIBOR, WIBOR

Sylwester Kowalski, Credit House Polska: - W roku 2008 widać już wyraźne wyhamowanie wzrostu indeksów, spowodowane kryzysem i spowolnianiem gospodarki światowej. Wiele banków centralnych podjęło decyzje o obniżce stóp procentowych i rynki już zaczynają na te działania reagować spadkiem indeksów. Najwyraźniej widać to na przykładzie USD. Jednakże indeksy dla CHF i EURO również ulegają obniżeniu i ich wartości na koniec roku będą sporo niższe od średniej za rok 2008. Co do indeksu dla PLN to w przyszłym roku powinien on również ulec obniżeniu, jeśli tylko RPP zdecyduje się na następne obniżki stóp procentowych (ostatnia obniżka listopad 2008 z 6,00p.p. na 5,75p.p.).

Przeczytaj także:

Jaki kredyt walutowy wybrać?

Jaki kredyt walutowy wybrać?

Jaki kredyt walutowy wybrać?

Jaki kredyt walutowy wybrać?

oprac. : Regina Anam / eGospodarka.pl

Przeczytaj także

-

Kredyty walutowe: duże korzyści i sporo ryzyka

-

Kredyty mieszkaniowe - słaby 2012 rok

-

Kredyty walutowe finiszują?

-

Czy warto wziąć kredyt walutowy?

-

Kredyty walutowe - to już koniec

-

Na czym polega ryzyko walutowe?

-

Kredyt walutowy czy złotówkowy?

-

Spadek złotego - rata kredytu w górę

-

Kredyty w euro korzystne i ryzykowne

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}