Lokata bankowa a konto oszczędnościowe

2008-12-04 14:12

Konta oszczędnościowe © fot. mat. prasowe

Przez ostatnie lata lokaty nie cieszyły się zbyt dużym zainteresowaniem. Trudno się dziwić, skoro można było na nich zarobić tylko 2-3% rocznie, a dzięki popularnym wówczas funduszom inwestycyjnym nawet 60%. Obecnie mało kto chce skorzystać z oferty TFI, a banki toczą wojnę o klienta depozytowego. Oprócz lokat bardzo popularne stały się tzw. konta oszczędnościowe.

Przeczytaj także: Konto oszczędnościowe kontra lokata bankowa

Jaka jest między lokatą a kontem oszczędnościowym? Zasadnicza. Lokata jest depozytem zawieranym na kilka czy nawet kilkanaście miesięcy, a jej zerwanie, czyli wypłata pieniędzy przed określonym terminem, powoduje, że tracimy zarobione już odsetki. W przypadku konta oszczędnościowego pieniądze możemy wypłacić w dowolnym momencie bez utraty odsetek. Jednak należy uważać, bo często banki pozwalają bezpłatnie skorzystać z tej opcji tylko raz w miesiącu, pobierając prowizję za każdą kolejną wypłatę.Pojawia się więc pytanie, dlaczego nie korzystać tylko i wyłącznie z kont oszczędnościowych, skoro są one oprocentowane jak lokata, a zapewniają większą dostępność pieniędzy na nich zgromadzonych? Odpowiedź jest bardzo prosta. Oprocentowanie konta nie jest stabilne. Zatem w momencie, gdy spadną stopy procentowe, oprocentowanie kont również zostanie obniżone. Natomiast w przypadku lokaty nawet 2- czy 3-letniej z oprocentowaniem stałym mamy pewność, że tak się nie stanie.

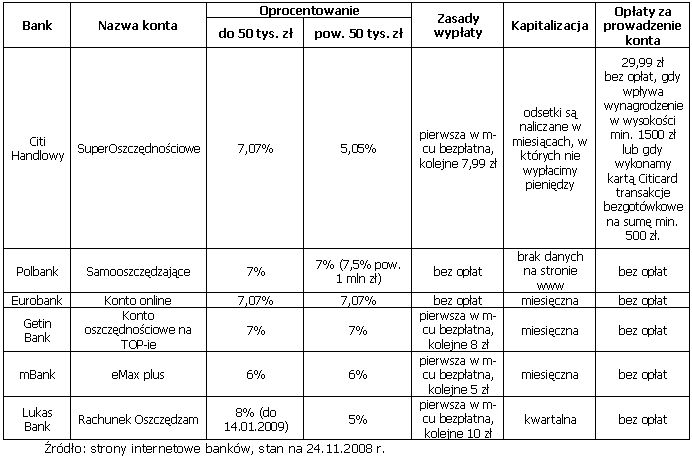

Często wysokość oprocentowania konta oszczędnościowego zależy od ilości wpłacanych na nie środków. Np. przy kwocie do 50 000 zł oprocentowanie może wynosić 7,07% (jak w Citibanku), a powyżej, w przypadku standardowego klienta, jest już to tylko 5,05%. Dalej, wczytując się w regulaminy, dowiadujemy się, że odsetki mogą być naliczane progresywnie. Co w przytoczonym przykładzie oznacza, że 50 000 zł będzie oprocentowane na 7,07%, ale przy kwocie 70 000 zł naliczanie odsetek będzie wyglądało w następujący sposób: 7,07% dla 50 000 zł, a 5,05% dla 20 000 zł.

Jeśli oprocentowanie jest szczególnie wysokie, warto zwrócić uwagę, przez jak długi czas będzie ono obowiązywało. Może się bowiem okazać, że po dość krótkim okresie promocyjnym wróci do standardowego pułapu.

Nie należy też zapomnieć o częstotliwości kapitalizacji odsetek. Najkorzystniej dla nas będzie, jeżeli bank co miesiąc będzie dopisywał do rachunku zarobione odsetki. Czasami jednak banki zapewniają rzadszą, kwartalną kapitalizację.

Dosyć często banki wymagają, by razem z bezpłatnym kontem oszczędnościowym otworzyć typowy rachunek osobisty. Tutaj zaleca się lekturę tabeli opłat i prowizji, byśmy nie wybrali konta płatnego. Np. w Lukas Banku można wybrać e-konto prowadzone za darmo lub e-konto Pro, które będzie nas kosztowało miesięcznie 9 zł. Ciekawe rozwiązanie zaproponował Eurobank. Jeżeli założymy konto przez Internet, będziemy mieli do dyspozycji konto oszczędnościowe z parametrami typowego rachunku osobistego, ale bez opłat.

Konto oszczędnościowe jest bardzo dobrym rozwiązaniem, by móc na bieżąco, co miesiąc oszczędzać. Jednak, jeżeli posiadamy jakąś większą gotówkę, warto zastanowić się raczej nad lokatą. Podzielić kwotę na kilka mniejszych i wpłacić na lokaty o różnych terminach końcowych (np. na lokaty od 3 do 36 m-cy). Dzięki takiemu rozwiązaniu będziemy mieli odpowiedni poziom płynności, a także pewność, że nasze pieniądze będą pracowały przy dobrym oprocentowaniu trochę dłużej niż miesiąc czy dwa.

fot. mat. prasowe

Konta oszczędnościowe

Konta oszczędnościowe

Przeczytaj także:

Spada oprocentowanie kont oszczędnościowych

Spada oprocentowanie kont oszczędnościowych

Spada oprocentowanie kont oszczędnościowych

Spada oprocentowanie kont oszczędnościowych

oprac. : Maciej Borowiak / Money Expert

Więcej na ten temat:

lokaty, konto oszczędnościowe, konta oszczędnościowe, lokaty terminowe, inwestowanie pieniędzy, oszczędzanie, lokata bankowa

Przeczytaj także

-

Lokata bankowa, konto oszczędnościowe czy obligacje Skarbu Państwa?

-

Konta oszczędnościowe warte uwagi

-

Zmienna stopa oprocentowania?

-

Konta oszczędnościowe na razie lepsze niż lokaty

-

Gdzie po najlepsze konto oszczędnościowe?

-

Lokata bankowa czy konto oszczędnościowe?

-

Polacy a inwestowanie pieniędzy

-

Konto oszczędnościowe czy lokata?

-

Lokata czy konto oszczędnościowe?

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}