Kredyty w euro wrócą do łask?

2008-11-07 12:09

Odkąd marże dla kredytów we frankach wzrosły do 2,5-3,5 proc., sens zadłużania się w szwajcarskiej walucie ograniczył się do spekulacji walutowej, pomimo obniżki stóp procentowych w Szwajcarii w dniu 6 listopada 2008 roku.

Przeczytaj także: Kredyty walutowe: duże korzyści i sporo ryzyka

Narodowy Bank Szwajcarii nieoczekiwanie obniżył 6 listopada 2008 r. główną stopę procentową o 50 pkt bazowych do 2,0 proc. Lecz mimo to, nie należy się spodziewać wzrostu atrakcyjności kredytów we frankach, choćby z tego powodu, że rynek nadal cierpi na ich brak. Natomiast wskazanie Komisji Nadzoru Finansowego jest jednoznaczne – banki nie mogą wykorzystywać pomocy ze strony Narodowego Banku Polskiego do rozwoju akcji kredytowej, a jedynie do uregulowania własnych zobowiązań i poprawy swojej bieżącej sytuacji. Zatem mimo obniżki stóp w Szwajcarii, kredyty we frankach pozostaną równie trudno dostępne co do tej pory.Nie oznacza to jednak, że kredyty hipoteczne w ogóle staną się dobrem niedostępnym. W ostatnim czasie co prawda wiele mówi się o wzroście oprocentowania kredytów we frankach szwajcarskich i wysokim wymaganiom stawianym kredytobiorcom, którzy muszą legitymować się wkładem własnym i pokaźnymi dochodami, to jednak warto pamiętać, że nadal nie ma tak dużych problemów z uzyskaniem kredytów złotowych. A dla lubiących ryzyko pozostają jeszcze kredyty w euro i dolarze – tych walut polskim bankom nie brakuje, więc ich dostępność jest wyższa.

Potencjalny kredytobiorca nie jest dziś bez szans na kredyt. Tyle, że aby go uzyskać musi udowodnić faktyczną zdolność kredytową. To nie jest jeszcze sytuacja kryzysowa. To tylko powrót do normalnych warunków funkcjonowania na rynku kredytów hipotecznych sprzed boomu kredytowego. Jeśli ktoś pamięta rady zachęcające do zaciągania nisko oprocentowanych kredytów sprzed dwóch lat, to pamięta także zapewnienia, że sytuacja, w której marże na kredytach hipotecznych wynoszą nawet mniej niż 1 proc., nie będzie trwała wiecznie. Rynek właśnie wrócił z marzeń do rzeczywistości. Ale do koszmaru sporo nam jeszcze brakuje.

Nowe kredyty w CHF

Niektóre banki po prostu wycofały kredyty we frankach szwajcarskich ze sprzedaży, część postawiła zaporowe warunki w postaci wysokiego wkładu własnego, a wszystkie podniosły marże odsetkowe. Obecnie wynoszą one średnio 2,5 proc. dla klientów z wysokim wkładem własnym i 3,5 proc. dla osób, które mają wkład własny na poziomie 10-35 proc. Naturalnie zdarzają się także oferty odbiegające znacznie od podanej średniej.

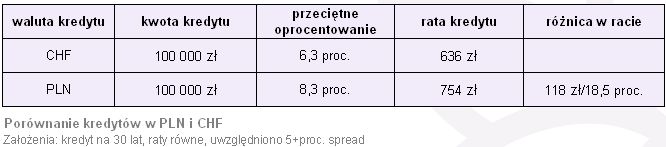

Po dodaniu LIBOR-u, tego rodzaju kredyty mają ustalane oprocentowanie na poziomie 5,1-6,1 proc. Różnica oprocentowania w porównaniu do nowych kredytów złotowych przy minimalnym wkładzie własnym wynosi obecnie 2,2 pkt procentowe (przed kryzysem było to 3,7 pkt proc.), a różnica w racie kredytu wynosi 118 zł dla każdych pożyczonych 100 tys. zł (przed kryzysem było to 213 zł). Wzrost kursu franka o 18,5 proc. wyrównałby wysokość rat (rynek walutowy pokazał już, że takie zmiany są możliwe). Licząc z obecnego poziomu (2,40 zł) kurs franka musiałby wzrosnąć do 2,84 zł, aby raty kredytów zrównały się. Przed kryzysem różnica w ratach wynosiła 42 proc. – frank musiałby wzrosnąć z 2 zł do 2,84 zł, aby raty się zrównały (lub z 2,40 do 3,40 zł).

Nowe kredyty w PLN

Kredyty w złotych mogą zyskiwać na popularności z tej prostej przyczyny, że brakuje dla nich sensownej alternatywy. Co prawda przy marżach odsetkowych na poziomie 1,5 proc. ich oprocentowanie sięga 8,3 proc. (przed kryzysem było to 7,8 proc.), jednak ich wielką i niepodważalną zaletą jest fakt, że w ogóle są dostępne w ofercie banków i wypłacane bez większych problemów. Z tym, że naturalnie należy wylegitymować się odpowiednio wyższą zdolnością kredytową niż w czasie sprzed kryzysu. Nadal jednak spora grupa banków udziela kredytów na 100 proc. wartości kredytowanej nieruchomości. Zatem kredyty złotowe mają wszelkie szanse zdystansować kredyty we frankach, mimo że ogólne wymogi stawiane przed kredytobiorcami wzrosły.

fot. mat. prasowe

Przeczytaj także:

Kredyty mieszkaniowe - słaby 2012 rok

Kredyty mieszkaniowe - słaby 2012 rok

Kredyty mieszkaniowe - słaby 2012 rok

Kredyty mieszkaniowe - słaby 2012 rok

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

kredyty walutowe, kredyty hipoteczne, kredyty we frankach szwajcarskich, kredyty złotówkowe, kredyt w obcej walucie, kredyty w euro

Przeczytaj także

-

Kredyty walutowe finiszują?

-

Czy warto wziąć kredyt walutowy?

-

Kredyty walutowe - to już koniec

-

Na czym polega ryzyko walutowe?

-

Który kredyt walutowy jest opłacalny?

-

Kredyt hipoteczny w PLN nie dla emigranta

-

Kredyty walutowe dały odetchnąć

-

Kredyt hipoteczny krok po kroku

-

Kredyty hipoteczne znikają z rynku

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}