Rekomendacja S a kredyty walutowe

2008-07-07 11:14

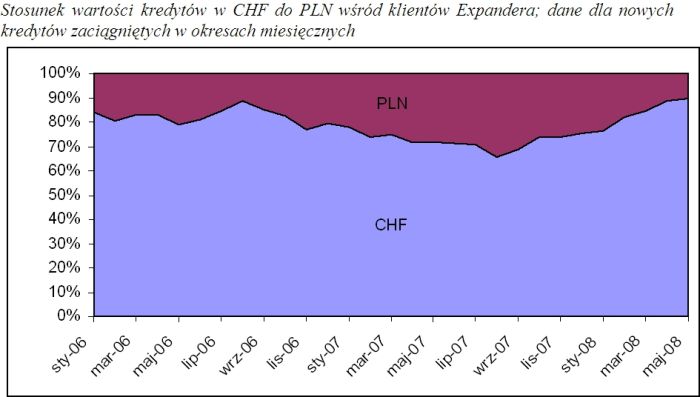

Stosunek wartości kredytów w CHF do PLN wśród klientów Expandera; dane dla nowych kredytów zaciągnię © fot. mat. prasowe

Przeczytaj także: Kredyty walutowe na cenzurowanym

Od 1 lipca 2006 obowiązuje wprowadzona przez nadzór bankowy Rekomendacja S. Zgodnie z tą rekomendacją, maksymalna zdolność kredytowa dla kredytu walutowego jest pomniejszona o 20% w stosunku do zdolności w złotych. Zatem do wyliczenia zdolności np. dla kredytu we franku, bank najpierw wyliczy zdolność w złotych, chociaż rata kredytu w tej walucie jest wyższa, a następnie ją pomniejszy. Wprowadzanie rekomendacji dotknęło głównie osoby o najniższych dochodach. Cześć z nich straciła możliwość zaciągnięcia kredytu.Zapowiedź wprowadzenia Rekomendacji S spowodowała wzrost popytu na kredyty we frankach. Gdy rekomendacja zaczęła obowiązywać, zainteresowanie frankiem spadło. Wynikało to z jednej strony z wspomnianego ograniczenia zdolności kredytowej, ale również dyskusji związanej z ryzykiem walutowym, która towarzyszyła decyzji nadzoru, a także z podwyżek stóp procentowych w Szwajcarii, co skutkowało zmniejszeniem różnicy w wysokości raty między kredytem w złotych i frankach. W efekcie, od listopada 2006 r. do listopada 2007 r. wartość nowo zaciąganych kredytów w złotych przewyższała wartość kredytów we frankach.

Nieco inne były preferencje klientów Expandera, którzy zdecydowaną większość kredytów ciągle zaciągają we franku, chociaż odsetek tych kredytów zmniejszył się wyraźnie po wprowadzeniu rekomendacji. Warto przy tym pokreślić, że osoby, które w lipcu 2006 roku zdecydowały się na zaciągnięcie kredytu we frankach, na skutek osłabienia tej waluty, odniosły do dziś istotne korzyści w postaci spadku wielkości zadłużenia oraz miesięcznej raty. Przykładowo, rata kredytu o wartości 400 tys. zł we frankach zaciągniętego dwa lata temu na 30 lat wynosiła wówczas ok. 1840 zł, a dziś wynosi ok. 1650 zł.

fot. mat. prasowe

Stosunek wartości kredytów w CHF do PLN wśród klientów Expandera; dane dla nowych kredytów zaciągnię

Stosunek wartości kredytów w CHF do PLN wśród klientów Expandera; dane dla nowych kredytów zaciągniętych w okresach miesięcznych

Obecnie 73% nowo zaciąganych na rynku kredytów (dane na kwiecień 2008 r.) to kredyty walutowe. Dla porównania w styczniu 2006 r. było to 69%. Różnica w oprocentowaniu między kredytem w złotych i we franku sięga już 3,5 pkt. proc. i ciągle rośnie. Wybór franka szwajcarskiego daje przeciętnemu kredytobiorcy ratę niższą o prawie 500 zł niż w wypadku kredytu w złotych. Wydaje się, że w najbliższym czasie udział kredytów we frankach może jeszcze wzrosnąć ze względu na powiększającą się różnicę w wysokości oprocentowania i rat.

Kredyty walutowe - co po 1 lipca?

Kredyty walutowe - co po 1 lipca?

oprac. : P. Majtkowski, K. Siwek / expander

Przeczytaj także

-

Jaki kredyt walutowy wybrać?

-

Coraz mniej banków oferuje kredyty w CHF

-

Spłata kredytu w walucie opłacalna?

-

Który kredyt walutowy jest opłacalny?

-

Kredyt we fankach a ryzyko

-

Kurs CHF poniżej 2 PLN i będzie spadał

-

Czy warto przewalutować kredyt z CHF na PLN?

-

Kredyt hipoteczny w złotówkach droższy niż kredyt we frankach

-

Kredyt hipoteczny z ograniczeniem?

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}