Jak otrzymać kredyt: najważniejsza jest opinia kredytowa

2008-01-11 12:31

Czy o wysokości i kosztach kredytu decydują tylko zarobki? Okazuje się, że jeszcze ważniejsza jest dobra opinia i historia zobowiązań finansowych. W przypadku aż 50 proc. klientów, którym banki odmawiają udzielenia kredytu hipotecznego winna jest właśnie zła opinia - wynika z analizy firmy doradztwa finansowego AZ Finanse.

Przeczytaj także: Historia kredytowa: co należy wiedzieć?

W 60 proc. przypadków jest to także przyczyna podwyższenia oprocentowania. W rzeczywistości opinia kredytowa to jeden z najważniejszych czynników branych pod uwagę przez bank przy podejmowaniu decyzji o przyznaniu kredytu. Słaba opinia – drogi kredyt, zła opinia – brak kredytu. Oczywiście liczy się także zdolność kredytowa. O nią też należy dbać bardzo uważnie.Teczki i haki

O tym jak bardzo ważna jest historia kredytowa przekonuje się coraz więcej Polaków starających się o kredyt. Może ich zaskoczyć niemiła wiadomość – „figuruje Pan/Pani w BIK-u”. BIK, czyli Biuro Informacji Kredytowej współpracuje z bankami i innymi instytucjami gromadząc informacje na temat milionów Polaków. W takiej „teczce” znajduje się historia naszych przewinień. Banki coraz chętniej zasięgają opinii na temat swoich przyszłych klientów. W 2006 roku BIK udostępnił bankom 4,3 mln ocen na temat terminowego realizowania zobowiązań przez klientów. Rok wcześniej Biuro przesłało bankom połowę mniej.

„Banki dowiadują się czy regularnie spłacaliśmy raty poprzednich kredytów, posiadamy niespłacone kredyty, o których nie wspomnieliśmy we wniosku kredytowym. Łatwo się można dowiedzieć, czy rzetelnie wywiązujemy się z obowiązków wynikających z korzystania z karty kredytowej oraz czy dopełniliśmy wszystkich formalności zamykając stare konto bankowe. To zresztą nie wszystko. O wpisie do BIK-u może decydować także to czy terminowo płacimy rachunki za telefon lub gaz” – tłumaczy Mariusz Kacała, prezes zarządu firmy AZ Finanse.

Często wydaje się, że nie ma powodów do obaw, a jednak bank zgłasza problem podczas weryfikacji. Diabeł tkwi w szczegółach. Dla przykładu - niedopełnienie formalności przy zamykaniu konta bankowego sprawia, że bank w dalszym ciągu nalicza opłaty za prowadzenie rachunku i w dodatku nalicza karne odsetki. Jeżeli klient w międzyczasie zmienił adres zamieszkania, to może tak żyć w nieświadomości latami. Tymczasem zadłużenie wzrasta, a bank wpisuje klienta na czarną listę.

fot. mat. prasowe

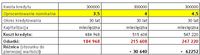

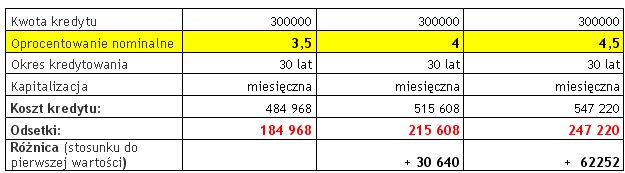

Wpływ wzrostu oprocentowania na koszty kredytu

Liczy się każdy ułamek procenta

„Historia kredytowa decyduje o naszej reputacji w oczach banku. To ona – wraz ze zdolnością kredytową – wpływa na ocenę ryzyka kredytowego przez bank. A od tego zależy jak wysoko będzie oprocentowany kredyt oraz czy w ogóle można go otrzymać. Sprawa ma szczególne znaczenie przy długoterminowych kredytach hipotecznych” – mówi Mariusz Kacała z AZ Finanse.

Przeczytaj także:

Zaciągnięcie kredytu: buduj wiarygodność

Zaciągnięcie kredytu: buduj wiarygodność

Zaciągnięcie kredytu: buduj wiarygodność

Zaciągnięcie kredytu: buduj wiarygodność

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyt, zdolność kredytowa, ocena zdolności kredytowej, zobowiązania kredytobiorcy, BIK, historia kredytowa

Przeczytaj także

-

Porównujesz oferty kredytowe? Możesz nie dostać kredytu!

-

Nie tylko BIK zepsuje ci zdolność kredytową

-

Kredyty mieszkaniowe: błędy kredytobiorców

-

Opóźnienie w spłacie a kolejny kredyt

-

Co decyduje o zdolności kredytowej?

-

Zagraniczny BIK obniży ci zdolność kredytową

-

Czyszczenie BIK na żądanie?

-

Zły BIK, krótki staż pracy. Co jeszcze przeszkodzi kredytobiorcy?

-

Poznaj swój BIK

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}