Swap walutowy dla importera

2007-05-28 11:43

Korekta zawsze boli. To powiedzenie inwestorów dedykujemy krajowym importerom, którzy muszą przecierpieć trwające już kilka tygodni korekcyjne osłabienie złotego. Najprostszą radą dla tych przedsiębiorstw jest "przeczekać", ale co robić, gdy czekać nie można - kontrahenci czekają na środki, dolarów na koncie brak, a poziomy na rynku wysokie. W tej sytuacji, o ile firma wcześniej nie zabezpieczyła się przed wzrostami kursu pozostaje tylko jedno rozwiązanie - swap walutowy.

Przeczytaj także: Transakcja Spot

Swap walutowy jest kontraktem zawieranym między bankiem i Klientem, w którym strony ustalają wymianę określonej kwoty jednej waluty na drugą, na z góry określony termin. Swap jest złożeniem transakcji spot i kontraktu terminowego forward (np. Klient kupuje na datę waluty spot i w tym samym czasie sprzedaje USD na datę waluty w przyszłości).Przykład:

Swap walutowy na 27.08.2007

Dziś kurs USD/PLN wynosi: 2.8358/2.8388

Kurs terminowy na 27.08.2007: 2.8286/2.8325

Nominał: 300 000 USD

fot. mat. prasowe

fot. mat. prasowe

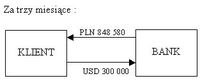

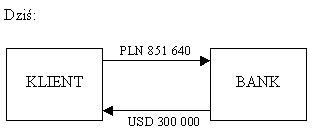

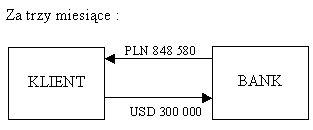

W dniu dzisiejszym Firma kupuje 300K po kursie 2.8388 i płaci do banku 851 640 PLN. Za trzy miesiące dokonuje się transakcji odwrotnej, czyli firma sprzedaje 300K USD otrzymując 848 580 PLN. W praktyce Firma nie zamierza dokończyć transakcji w w/w sposób, a jedynie wyczekać na niższy poziom USDPLN, gdy zamknie drugą nogę swap (tj. transakcję sierpniową forward sprzedaż USDPLN) z zyskiem – sens ekonomiczny tej transakcji jest następujący: dzięki zamknięciu sierpniowej transakcji forward sprzedaży waluty Firma otrzymuje środki poprawiające niekorzystny kurs kupna w maju, realnie kupując po niższym poziomie.

Korzyści:

- Swap walutowy pozwala na netowanie pozycji walutowych w różnych walutach.

- Swap walutowy pozwala na zwiększenie możliwości inwestycyjnych, bądź też obniżenia kosztów pożyczki, bez narażania się na ryzyko walutowe.

- Swap walutowy jest stosowany do okresowej zamiany jednej waluty na drugą bez ponoszenia ryzyka kursowego.

Ryzyko:

W trakcie trwania kontraktu wartość rynkowa pozycji, która powstaje w związku z zastosowaniem swapa walutowego może być pozytywna (zysk) bądź negatywna (strata). Jeżeli kurs USD/PLN przez cały okres życia transakcji byłby na poziomie wyższym od kursu forward, np. 2.95, to wtedy firma poniosłaby stratę w wysokości 36 420 PLN [(2,95 – 2,8286)*300 000].

Sugestia:

Ze swapa walutowego należałoby skorzystać, gdyby Firma posiadała w danym momencie konieczność zakupu pewnej sumy obcej waluty, a poziomy na rynku były dla niej niesatysfakcjonujące. Druga noga swapa pozwalałaby zminimalizować straty z tytuły wyższych poziomów, a w niektórych przypadkach – nawet osiągnąć zysk przy jej wcześniejszym zamknięciu w warunkach niższego kursu walutowego.

Przeczytaj także:

Transakcja Futures

Transakcja Futures

Transakcja Futures

Transakcja Futures

oprac. : Piotr Denderski / AFS

Więcej na ten temat:

transakcja swap, swap walutowy, kontrakty termionowe, transakcja spot, transakcja forward

Develia rozbudowuje osiedle Bemosphere

Develia rozbudowuje osiedle Bemosphere

{kind=link}

{kind=link}